ずっと賃貸の老後をどうする?年金活用術で持ち家がない不安を安心に!

老後を賃貸で過ごすことに不安を感じていませんか?「持ち家がないまま、年金だけで家賃を払い続けられるのだろうか?」と悩む方も多いでしょう。

毎月の家賃や管理費、そして生活費をどう確保するかは、老後の大きな課題です。長生きすればするほど家賃負担が長く続くためです。年金収入だけでは赤字の状況なら、いずれ貯金が底をつき、生活が厳しくなりかねませんね。

しかし、持ち家がないことには、気軽に住み替えできたり、固定資産税やリフォーム費用の負担を回避できるというメリットがあるため、あえてずっと賃貸を選択する方もいます。

そこで、賃貸生活を安心して続けるために有効な方法の一つが「年金の繰り下げ受給」です。終身で受給額を増やすことで、何歳まで続くか分からない家賃負担にも対応しやすくなります。

この記事では、「ずっと賃貸で老後を過ごす場合の具体的な対策」や、「持ち家がなくても安心できる年金活用術」を詳しく解説します。家賃への不安を少しでも軽減し、老後の暮らしに安心感を持てるようになるヒントになるでしょう。

・ずっと賃貸の老後の長生きリスク

・持家がない不安を安心に変える年金活用術

・年金の繰り下げ受給の大前提となる資産形成の重要性

ずっと賃貸の老後の長生きリスクとは?

老後に賃貸で暮らし続ける場合、「長生きリスク」が高まります。以下の統計データが示す通り、年金収入だけでは、生活費や家賃を賄うのが難しいことがあるためです。長生きすればするほど、貯蓄を取り崩さなければならない期間が長くなり、最終的には底を尽きる可能性があるのです。

具体的にデータを見てみましょう。

まず、公的年金の受給額は、平均約20万円/月です。

| 老齢年金の平均年金月額(全国) | |

| 国民年金 | 56,428円 |

| 厚生年金保険※2 | 144,982円 |

| 合計 | 201,410円 |

※1:https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000106808_1.html

※2:第1号(民間の被用者の厚生年金保険)

65歳以上の夫婦(無職)の実支出(住居を除く)は、平均約26.6万円です。

| 65歳以上の夫婦一組の世帯(無職世帯)の支出 | |

| 実支出(円)※1 | 282,496 |

| ┗住居以外(円) | 265,669 |

| ┗住居(円)※2 | 16,827 |

※1:所得税・住民税・社会保険料等の非消費支出も含む。

※2:持家の人も含むので家賃の平均より低い。

※3:https://www.stat.go.jp/data/kakei/2.html

※4:https://www.e-stat.go.jp/

65歳以上の夫婦世帯の家賃は平均約5.6万円です。

| 住宅の1か月当たり家賃(65歳以上の夫婦世帯の専用住宅、家賃0円を含まない) | |

| 総 | ¥56,000 |

| 公営の借家 | ¥23,871 |

| 都市再生機構(UR)・公社の借家 | ¥70,488 |

| 民営借家 | ¥69,123 |

| 給与住宅 | ¥76,721 |

※1:https://www.stat.go.jp/data/jyutaku/2023/tyousake.html

※2:https://www.e-stat.go.jp/

以上の統計データをもとに次の夫婦モデルの条件で計算すると、毎月約6.4万円の赤字です。

| 賃貸暮らしの高齢者夫婦モデルの収支 (試算結果) | ||

| 収入 | 夫の年金 (基礎年金・厚生年金) | ¥201,410 |

| 妻の年金 (基礎年金のみ) | ¥56,428 | |

| 支出 | 住居以外 | ¥265,669 |

| 住居(家賃) | ¥56,000 | |

| 収入-支出 | ¥-63,831 | |

以上のように、年金収入だけでは、賃貸での生活費や家賃を賄うのが難しいことがあります。持ち家がないと不安になりますが、どうすればよいのでしょうか?

持ち家がない不安を安心に変えるにはどうする?

終身である公的年金(老齢基礎年金・老齢厚生年金)を有効に活用することをお勧めします。何歳まで生きるか、あと何年間家賃を支払い続けるのか分からない状況に対しては、終身で得られる収入が有効だからです。

しかし、先のデータのように、平均的な年金収入だけでは賄いきれないことがあります。何とかして年金収入を増やせないものでしょうか?

繰り下げ受給で公的年金の受給額をアップ!

公的年金(老齢基礎年金・老齢厚生年金)は、原則として65歳から受給できますが、実は受給開始を遅らせることで、毎年の受給額をアップできるのです。

例えば、次のような具合です。

- 1か月遅らせると0.7%アップ!

- 5年間遅らせる(70歳で受給開始する)と42%アップ!

- 10年間遅らせる(75歳で受給開始する)と84%アップ!

もちろん、受給されない期間も長くなりますので、早く亡くなった場合は損することもありますが、逆に長生きリスクに対しては手厚い保証を得ることができるのです。

繰り下げ受給の大前提に注意

公的年金を繰り下げ受給する場合の注意として、受給開始までの間に資金ショートしないことが大前提となります。受給額アップのために繰り下げたものの、その前に手元の資金が枯渇しては元も子もないからです。そうならないために、ずっと賃貸でいく場合は現役時代からの資産形成が大変重要になります。

では、年金の繰り下げ受給と資産形成の状況により、将来の家計はどうなるのでしょうか?この記事では、次のシナリオの設定条件で、シミュレーションしてみます。

シミュレーション

〜年金繰り下げと資産形成で将来の家計は?〜

シナリオの設定条件

- 家族条件

| 家族条件 | 歳(現在) | 生計から外れる |

| 夫 | 60 | 100歳で死亡 |

| 妻 | 57 | 100歳で死亡 |

- 共通条件

- 賃貸の家賃:6万円/月 (妻90歳で介護施設入所まで)

- 夫60-64歳の給与手取り年収:163.3万円

- 比較条件

| 比較条件 | ケース1 | ケース2 | ケース3 |

| 公的年金の繰り下げ受給 | しない (夫婦とも65歳から受け取り開始) | する (夫婦とも70歳から受け取り開始) | |

| 公的年金(年間手取り) | 夫:225.4万 妻:66.1万 | 夫:311.4万 妻:94.6万 | |

| 夫60歳時点の貯金(退職一時金1000万受取後) | 2973万円 | 3773万円 | |

- その他の詳細データはこちらを参照。

1. 繰り下げしないと

ではまず、年金を繰り下げ受給しない場合について、シミュレーションしてみます。このケースでは、65歳になったら当然年金を受給開始するものと考えたのです。この場合、将来の家計はどうなるでしょうか?

あぁ、やはり年金だけでは家賃と生活費を賄いきれず、貯金はどんどん減り、ついには底をつきてしまいます。ずっと続く家賃の負担には耐えられませんでした。

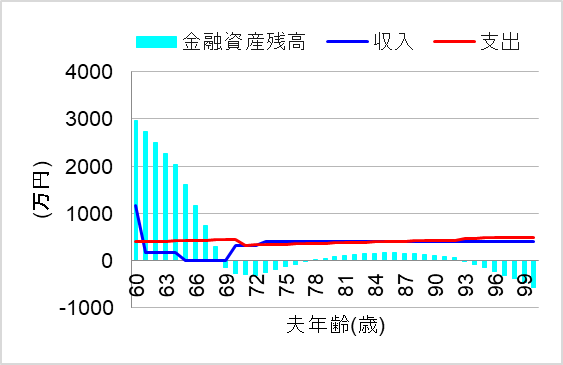

2. 繰り下げると受給開始前にピンチ

では次に、年金を繰り下げ受給する場合について、シミュレーションしてみます。このケースでは、いつまで続くか分からない家賃の負担に対して、終身で受給できる公的年金の受給額をアップさせると良いと考えたのです。この場合、将来の家計はどうなるでしょうか?

おっと!60代で一気に貯金を取り崩し、70歳で受給開始する前に資金ショートしてしまいました。いくら年金受給額をアップできても、それ以前に貯金が底を尽きては元も子もありませんね。

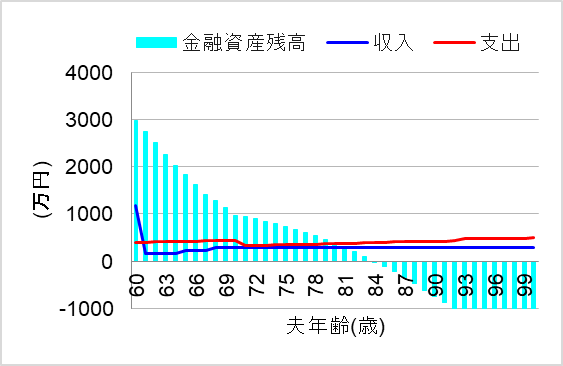

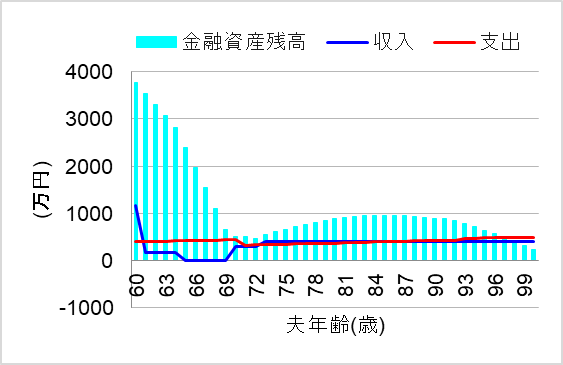

3. 十分な資産形成のもと繰り下げれば

では最後に、夫60歳時点で退職金を含めて3773万円の貯金があった場合ついて、シミュレーションしてみます。このケースでは、持ち家と違い老後の家賃負担が大きいことを現役時代から意識し、資産形成に努めてきたのです。この場合、将来の家計はどうなるでしょうか?

おおっ、これなら年金受給前に資金ショートすることもなく、一生安心して暮らしていけそうです。ずっと賃貸で暮らしていく場合は、年金を繰り下げ受給する大前提として、受給開始までに必要な資産を形成しておくのは重要ですね。

まとめ

老後にずっと賃貸で暮らす場合、毎月の家賃や管理費がずっと続くため、長生きリスクが高まります。生活費も含めて賄える収入をどう確保するかは、大きな課題となります。

しかし、年金の繰り下げ受給によって、毎月の年金額を増やすことができれば、家賃の負担を軽減し、持ち家がないことへの不安も和らげられます。また、賃貸生活には住み替えの自由というメリットもあり、ライフスタイルや収入に合った住居選びが可能です。

老後もずっと賃貸で暮らす予定の方は、現役時代から家賃を意識した資産を形成し、年金や貯蓄を有効に活用することで、老後の賃貸生活も安心できるでしょう。

とはいえ、個人の価値観や諸事情により、現役時代に十分な資産形成ができないまま、どうしても賃貸を続けざるを得ないケースもあります。その場合、いつか老後に貯金が底を尽きてから慌てないように厳しく見積もり、対策を考えておくことをお勧めします。生活費、教育費、働き方、投資、保険、節税など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。