FIREで早期退職したい50代必見!退職金と貯金いくらあれば辞められる?

50代で早期退職を考えている方、FIRE(Financial Independence, Retire Early)を目指すなら、退職金や貯金がいくら必要か気になりませんか?きつい仕事から早く解放されて、元気なうちに自分らしく生きたいと思うこともあるでしょう。

一方、家庭でも住宅ローン返済や子どもの教育費の負担を背負い、さらに50歳を超えた今、退職後に必要な資金をどう確保するかは大きな課題です。

退職金や貯金だけでなく、資産運用による不労所得がどれだけあれば、仕事を辞めて自由な生活が手に入るのでしょうか?また、完全にリタイアしても生きがいを感じられるのでしょうか?

今話題のFIRE達成と自分らしい生き方へのステップを見ていきましょう。

・FIREで早期退職を考えている人。

・退職金や貯金がいくらあれば辞められるのか知りたい人。

・元気なうちに経済的にも時間的にも自由を手に入れて、自分らしい生き方をしたい人。

いくらあれば辞められる?

退職金や貯金がいくらあれば辞められるかは、将来の金融資産残高の推移をシミュレーションして見積もることをおすすめします。

「(年間支出 ー 年間収入) × 残りの人生の年数」で計算できると考えるかもしれませんが、人生で必要なお金はそれほど単純ではないからです。年齢とともに生活費の変化もありますし、冠婚葬祭、事故、怪我や病気、リフォーム、介護などのため、様々な臨時費用もかかりそうですね。

退職金、年金、消費支出の把握を!

いくらあれば辞められるのかを見積もるためには、退職金と年金、消費支出を把握する必要があります。ここでは統計データや試算をもとにした参考金額をご紹介します。

退職金は早期退職でどれくらい?

「令和3年賃金事情等総合調査」(厚生労働省・中央労働委員会)のデータを加工して作成した次の表によると、勤続年数が長いほど、また、自己都合よりも会社都合のほうが、より多くの退職金をもらえる傾向にあります。

| 勤続年数別の退職金総額(千円) | |||

| 勤続 | 年齢 | 会社都合 | 自己都合 |

| 25年 | 47歳 | 13,938 | 11,431 |

| 30年 | 52歳 | 19,154 | 17,067 |

| 35年 | 57歳 | 23,649 | 21,634 |

| 38年 | 60歳 | 25,280 | 22,692 |

| 定年 | 25,639 | N/A | |

※1:https://www.mhlw.go.jp/churoi/chousei/chingin/21/index.html

※2:https://www.e-stat.go.jp/

注目すべきは、退職するのが50代の前半か後半かで、数百万円も差が出てしまう点です。たかが数年の前倒し退職でも、50代前半で退職を考える場合には慎重な判断が必要ですね。

公的年金(のうち老齢厚生年金)の試算は?

早期退職によって、65歳以降に受け取れる公的年金はどれくらい変わるのでしょうか?公的年金のうち、ここでは働く期間によって変わる老齢厚生年金について、次の前提で試算してみます。

・平均年収:700万円

・平均標準報酬額:583,333円

・老齢厚生年金の計算式:平均標準報酬額 × 5.481 / 1000 × 加入月数

(全期間が2003年4月以降とする。物価による平均標準報酬額の再評価率の改定を考慮せず。)

| 勤続 | 月数 | 退職時年齢 | 老齢厚生年金(万円/年) |

| 25年 | 300月 | 47歳 | 96 |

| 30年 | 360月 | 52歳 | 115 |

| 35年 | 420月 | 57歳 | 134 |

| 38年 | 456月 | 60歳 | 146 |

仮に52歳で退職する場合、60歳で退職する場合と比べて毎年約31万円も年金が減ってしまうのですね。これが終身で続くのですから、例えば30年間で約31 x 30 = 930万円もの差になるのです。早期退職はその後の年金収入にも大きな影響を与えてしまいます。

退職後の支出はどれくらい?

退職後の毎月の支出はどのくらいになり、年齢とともにどう変化するのでしょうか?「家計調査(家計収支編)」(総務省統計局、2022年)のデータを加工して作成した次の表によると、二人以上の無職世帯の毎月の消費支出は、60代では30万円近くだったものが、80代では20万近くまで減る傾向があります。若いうちは趣味や旅行など、たくさん消費活動をしますが、年齢とともに活動も減ってくるのでしょうね。

| 二人以上の世帯のうち無職世帯 | |

| 世帯主の年齢階級 | 1世帯当たり1か月間の消費支出(円) |

| ~59歳 | 250,299 |

| 60~64歳 | 287,126 |

| 65~69歳 | 280,010 |

| 70~74歳 | 249,589 |

| 75~79歳 | 233,602 |

| 80~84歳 | 217,841 |

| 85歳~ | 200,149 |

※1:https://www.stat.go.jp/data/kakei/2.html

※2:https://www.e-stat.go.jp/

いくらあれば辞められるかを見積もるには、年齢による支出の変化を踏まえて見積もるべきです。

さらに資産運用も!

早期退職するには、資産運用も検討することをおすすめします。それにより、退職金や貯金の必要額を減らせる可能性があるためです。

早期退職を見据えた貯金や資産運用の検証については、「安定資産運用ガイド」(※)の関連記事で詳しく紹介されています。

※リアルタイムで世界経済を俯瞰し、来たる激動の時代に向け運用先を模索するメディア(外部サイト様)です。

シミュレーション

〜50歳を超え早期退職でFIRE実現なるか?〜

では実際に、どのように必要額を見積もり、FIREを実現できるのでしょうか?この記事では、次のシナリオの設定条件で、将来の家計をシミュレーションしてみます。

シナリオの設定条件

- 家族条件

| 家族条件 | 歳(現在) | 生計から外れる |

| 夫 | 49 | 100歳で死亡 |

| 妻 | 46 | 100歳で死亡 |

| 第1子 | 19 | 23歳で独立 |

| 第2子 | 16 | 23歳で独立 |

- 比較条件

| 比較条件 | ケース1 | ケース2 | ケース3 |

| 退職時の年齢 | 52歳 | 54歳 | 52歳 |

| 退職金 | 1700万円+割増300万円 | 1900万円+割増200万円 | 1700万円+割増300万円 |

| 夫65歳〜の公的年金 | 150万円/年 | 157万円/年 | 150万円/年 |

| 資産運用 | なし 現金で保有 | あり 年利3%の有価証券 (52歳時点で1800万円相当)を、53歳以降120万円/年ずつ取り崩し。 | |

| 早期退職の結果 | FIRE失敗 | FIRE成功 | サイドFIRE (セミリタイア) |

| 生活苦 | 暇を持て余し | 有意義 | |

- その他の詳細データはこちらを参照。

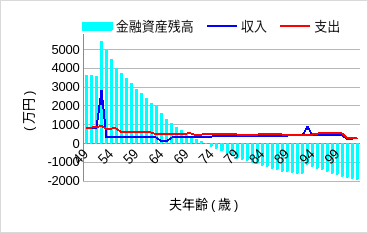

1. 52歳でFIRE失敗

ではまず、52歳でFIREを試みた場合についてシミュレーションしてみます。このケースでは、退職金(割増含む)と貯金を合わせて5400万円以上もあれば辞められると単純に考えた(※)のです。

※貯金の取り崩し額の単純計算

・年金のない52−64歳(12年間):20万円 x 12ヶ月 x 12年 = 2880万円

・年金のある65-100歳(35年間):6万円 x 12ヶ月 x 35年 = 2520万円

合計:5400万円

しかし、実際には将来の家計はどうなるのでしょうか?

なんと、70代で資金ショートしてしまいました。年齢による支出の変化をもう少し細かく見積もって判断すべきでしたね。後になって気づいても遅いのです。

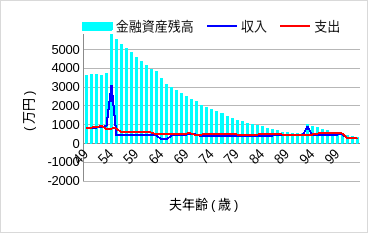

2. 54歳でFIRE成功も…

では次に、54歳でFIREした場合についてシミュレーションしてみます。このケースでは退職金や年金だけでなく、資産運用(有価証券で運用しながら取り崩し)により資金寿命を延ばすものとします。この場合、将来の家計はどうなるのでしょうか?

おおっ、これなら一生安心して暮らしていけそうですね。

ただ、現役時代は憧れていた完全リタイアも、こんなに早く実現したらどうでしょうか?当初は嬉しいかもしれませんが、そのうち暇を持て余して、生きがいを失ってしまわないようにしたいものです。

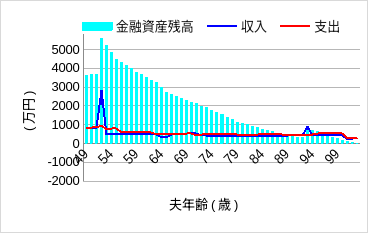

3. 52歳でサイドFIRE(セミリタイア)

では最後に、52歳でサイドFIRE(セミリタイア)する場合についてシミュレーションしてみます。このケースでは、給料は減っても自分の好きな仕事でマイペースで働き続けることを選択したものとします。この場合、将来の家計はどうなるのでしょうか?

おおっ、この場合も一生安心して暮らしていけそうです。しかも、生きがいを感じながら有意義な人生を送ることができれば最高ですね。

まとめ

FIREで早期退職したい50代の方、退職金と貯金いくらあればよいかを見積もるには、単純な年数の掛け算ではなく、変動要素を盛り込んで将来の金融資産残高の推移をシミュレーションすることをおすすめします。年齢とともに支出が変化したり、冠婚葬祭、事故、怪我や病気、リフォーム、介護などのため、様々な臨時費用もかかる可能性があるためです。

また、FIREのためには貯金だけでなく資産運用による不労所得も重要な要素になります。それにより、資金寿命を延ばすことができ、早期退職のハードルを低くできるからです。

さらに、生きがいの観点からも検討することをおすすめします。本当にFIREで完全リタイアが良いのか、サイドFIRE(セミリタイア)でマイペースで働き続けるのが良いのかは、個人の価値観にもよるところでしょう。

とはいえ、個人の価値観や諸事情により、どうしても早期退職を優先せざるを得ないケースもあります。その場合、資金ショートしそうになってから慌てないように厳しく見積もり、対策を考えておくことをお勧めします。生活費、教育費、働き方、投資、保険、節税など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。

“FIREで早期退職したい50代必見!退職金と貯金いくらあれば辞められる?” に対して1件のコメントがあります。