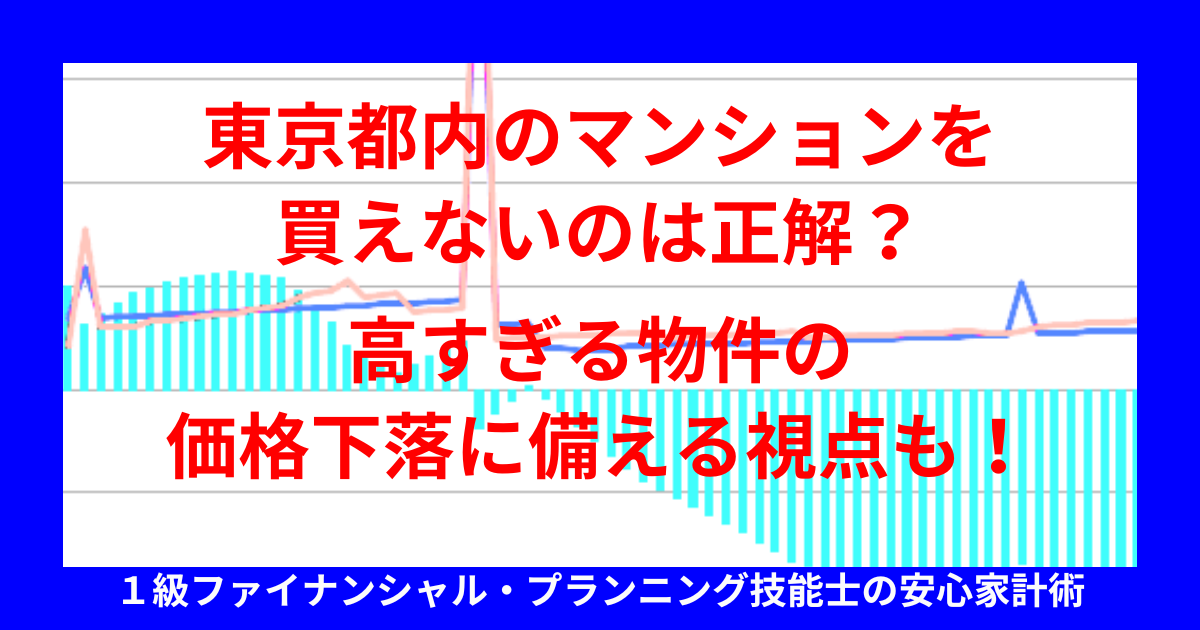

東京都内のマンションを買えないのは正解?高すぎる物件の価格下落に備える視点も!

「東京都内にマンションを買いたいけど、希望の条件で探すとどれも高すぎる…。」そう悩んでいる方は少なくありません。マイホームは人生で最も高い買い物なので、なるべく妥協はしたくないですよね。共働きで無理をすれば手が届きそうな物件もあり、決断に迷っている方も多いのではないでしょうか?

しかし、気に入った物件を買えるからといって買ってよいとは限りません。今はマンションの価格が高騰を続けていても、長期的なライフプランや価格下落リスクも考慮すると、将来売ればよいとは限らないからです。

この記事では、「今は買わない」「隣の県に住む」といった選択も含めて、都内の高すぎるマンションの購入リスクと、将来設計とのバランスをどう取るべきか、シミュレーションを交えて解説します。

・都内マンション高騰の背景

・価格下落リスクへの備え方

・人生設計に基づく郊外や賃貸の選択肢

東京都内のマンションが高すぎる背景

平均価格は上昇傾向

東京都内ではマンション価格が過去最高水準で推移しています。「不動産価格指数」(国土交通省)のデータをもとに作成した次のグラフによると、確かに東京都のマンション価格はうなぎ上りですね。

https://www.mlit.go.jp/totikensangyo/totikensangyo_tk5_000085.html

取引価格の例を、次の国土交通省のページで検索してみると、例えば子育て世代にも人気の東京都杉並区の3LDKの中古マンション等(2010年以降建築、2024年第1~第4四半期)の取引価格は、6000万円~1億円以上のものも結構目立ちますね。

参考:「不動産情報ライブラリ」(国土交通省)

https://www.reinfolib.mlit.go.jp/realEstatePrices/

マンション価格上昇の背景

マンション価格の上昇の背景には、円安による資材の高騰、人件費の増加、これらによる新築の供給不足などの複合的な要因があります。

特に都心部では、海外の富裕層による投資対象となることもあり、一般的な子育て世帯には手が届きにくい状況となっています。

高すぎるマンションを無理して買うと?

将来売却すればOK?

東京都内の人気物件なら、いざとなれば売ればよいと思うかもしれません。しかし、これは売りたいタイミングで希望価格で売れることを前提に考えているからでしょう。

たとえば、もし次のような要因でマンションの値崩れが起きると、希望価格より安くしか売れない可能性もあります。

- 金利上昇で住宅ローンの返済負担が重くなる。

- マンション需給のバランスが変わる。

- 個々の物件の環境や状態の変化により人気が落ちる。

住宅ローン返済が家計に与える長期的な影響

共働きであれば7000万円以上の物件にも手が届くかもしれませんが、収入が減ったり、教育費や親の介護が重なったりするタイミングで住宅ローンが重くのしかかることもあります。多額の住宅ローン返済が30年以上続くことを考えると、人生設計・資金計画の柔軟性を失うリスクも無視できません。

都内の駅近でも価格下落リスク?

価格が下がりにくい物件の特徴と限界

確かに駅近の比較的新しい物件は、価格が下がりにくいかもしれません。しかし、不動産価格は景気・金利・地価・資材価格・為替・天災といった多くの外的要因に左右されます。

これらの要因は個人がコントロールできないものであり、価格が下がらない保証はないのです。

住宅を資産として持つリスクも

高すぎるマンションを買っても資産として保有できるので、売却すれば教育資金や老後資金に当てられると考えるかもしれません。しかし、売りたい時に売れない、希望価格で売れないという事態になると、人生設計が狂うリスクがあります。

買えないのは正解?選択肢を広げる視点を

東京都内のマンションにこだわらないという選択

予算を下げたいなら、郊外や近隣の県の物件も視野に入ります。

神奈川・埼玉・千葉などの隣の県の郊外であれば、広さ・築年数・設備の条件が同じでも、東京都内より何割か価格が低いこともあります。取引価格の例については、前出の国土交通省の次のページで、詳細な条件をもとに確認できます。

参考:「不動産情報ライブラリ」(国土交通省)

https://www.reinfolib.mlit.go.jp/realEstatePrices/

また、中古や戸建てにも選択肢を広げることで、家計に無理のない選択が可能になります。

今は買わないという選択も

今すぐ購入せず、しばらく賃貸で過ごすというのも有効な判断です。

家族構成やライフスタイルは10年後、20年後、30年後…で大きく変わります。今は賃貸で、将来的に郊外の戸建てに移るという考え方もあります。

家計・人生設計から逆算するマイホーム探し

マイホーム探しの段階では、ついつい家を買うことが最優先になりがちです。しかし、まずは老後資金・教育費・生活費の全体設計を行い、そこから逆算して住宅に充てられる予算を見極めることが大切です。住宅価格が高すぎる今こそ、冷静に判断することが、人生を守る選択につながります。

では実際に、都心のマンションを購入するのか、賃貸や郊外にするのかといった選択肢によって、将来の家計はどうなるのでしょうか?この記事では次のシナリオの設定条件でシミュレーションしてみます。

シミュレーション

〜マンションは都心?賃貸?郊外?将来の家計は?〜

シナリオの設定条件

- 家族条件

| 家族条件 | 歳(現在) | 生計から外れる |

| 夫 | 35 | 100歳で死亡 |

| 妻 | 32 | 100歳で死亡 |

| 第1子 | 5 | 23歳で独立 |

| 第2子 | 2 | 23歳で独立 |

- 比較条件

| 比較条件 | ケース1 | ケース2 | ケース3 |

| 現役の住居 | 都心のマンション(持家) | 賃貸マンション | 郊外のマンション(持家) |

| 夫36歳時のマンション購入価格 | 7000万円 | - | 4000万円 |

| 夫60歳時のマンション売却価格 | 3500万円 | - | 2000万円 |

| 定年後の住居 | 郊外のマンション 夫60歳時2000万円で購入 | ||

- その他の詳細データはこちらを参照。

1.売却価格が半分に下落すると

ではまず、現役時代に都心の7000万円ものマンションを買った場合について、シミュレーションしてみます。このケースでは、高すぎるマンションを買っても資産となり、また高く売れるからよいと考えたのです。

ところが、売却時に価格が半分の3500万円に下落してしまったら、将来の家計はどうなるでしょうか?

なんと、定年後にあっという間に資金ショートしてしまいました。「高く売れるから大丈夫」とは限りませんでしたね。

2.今は買わずに賃貸にすると

では次に、現役の間は高すぎるマンションを買えずに、賃貸で暮らすことになった場合についてシミュレーションしてみます。このケースでは、結局持ち家としてのマンション購入は定年までお預けになったのです。子どもが独立後なら、夫婦二人だけのニーズを満たせば十分ですね。

この場合、将来の家計はどうなるでしょうか?

おっ、これなら何とか一生安心して暮らしていけそうですね。ただし、現役時代は価格がなかなか下がらなかったので、一番家族らしいときに夢のマイホームは買えませんでした。

3.隣の県の4,000万円の物件なら半分に下落しても

では最後に、隣の県の郊外に4000万円のマンションを買った場合についてシミュレーションしてみます。このケースでは、ライフプランに基づく資金計画をして、逆算によりマイホーム購入価格を決めたのです。

この場合、定年時に価格が半分の2000万円に下落してしまったら、将来の家計はどうなるでしょうか?

おおっ、それでもこの場合は一生安心して暮らしていけそうですね。やはり、人生設計から逆算してマンション購入予算を決めて正解でした。

まとめ

東京都内のマンションは高すぎて買えないと感じる方も多いですが、それが正解だということもあります。価格高騰が続く今こそ、将来の売却時の価格下落リスクも冷静に考え、人生設計に合った住まいの選択を考えることが重要です。

都内の駅近物件や新築マンションにこだわらず、郊外の戸建てや中古物件、賃貸という選択肢も視野に入れることで、家計に無理のない暮らしが実現できる可能性があります。

マイホームは買うことが目的ではなく、家族の暮らしを支える手段です。高額な不動産を購入する前に、「今買うべきか」「どこに住むべきか」を人生設計や資金計画とともに見直してみましょう。そのような積極的な判断により、将来の後悔を回避し、納得のいく選択につながることもあるのです。

とはいえ、個人の価値観や諸事情により、どうしても東京都内のマンションを買うことを優先せざるを得ないケースもあります。その場合、売却時に価格が下落してから慌てないように厳しく見積もり、対策を考えておくことをお勧めします。生活費、教育費、働き方、投資、保険、節税など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。