年収の壁引き上げで夫の税負担も軽減?働く妻や学生だけでなく…

令和7年の税制改正で「年収の壁」が引き上げられたことは、働き控えをしていた方にとって大きなメリットです。

例えば、年収103万円の壁を超えないように就業調整をするケースがありましたが、今後はそれ以上に働きやすくなります。

ところで、税負担軽減の恩恵は、家族の誰が受けるのでしょうか?

例えば夫が主な稼ぎ手で、妻や子(学生)がこれまで働き控えをしていた場合、税負担が軽減されるのは妻や学生本人だけなのでしょうか?

実は、配偶者控除や扶養控除の適用範囲が拡大すれば、夫の税負担の面でもメリットがあるのです。

この記事では、年収の壁がどのように変わると、夫の税負担がどれくらい軽減されるのか、モデルケースに基づく計算例と図解でわかりやすく解説します。

・税制改正による年収の壁の引き上げ

・配偶者控除・扶養控除のチャンス拡大

・モデルケースの夫の税負担軽減額

年収の壁引き上げで誰の税負担がどれくらい減る?

令和7年度税制改正では、就業調整対策の観点が盛り込まれています。

参考:「令和7年度税制改正」(財務省)https://www.mof.go.jp/tax_policy/publication/brochure/zeisei2025_pdf/zeisei25_all.pdf

結局、年収の壁の引き上げにより、家族の誰の税負担がどれくらい減るのでしょうか?

モデルケース

この記事では次のモデルケースに基づいて所得税の負担への影響を解説します。

| 家族構成 | 年収 |

| 夫 | 800万円 |

| 妻 | 160万円 |

| 子(19歳の学生) | 150万円 |

働く妻自身の税負担は?

妻の収入が給与のみの場合、従来の103万円の壁が160万円に変更されます。次の2つの控除額がそれぞれ引き上げられるためです。

- 基礎控除(合計所得金額が132万円以下である個人)

48万円→95万円 (控除額47万円UP) - 給与所得控除(最低保証額)

55万円→65万円 (控除額10万円UP)

このモデルケースでは妻の年収は160万円ですので、改正前は壁を超えていました。しかし、今回の改正により、57万円ほど多く控除されるようになるため、妻自身の所得税の負担は57万円 × 5% = 2.85万円ほど減るのです。

働く学生自身の税負担は?

勤労学生の収入が給与のみの場合、従来の130万円の壁が150万円に変更されます。

- 基礎控除(合計所得金額が132万円以下である個人)

48万円→95万円 (控除額47万円UP) - 給与所得控除(最低保証額)

55万円→65万円 (控除額10万円UP) - 勤労学生控除

27万円 (ただし、合計所得要件は75万円→85万円)

今回の改正で、基礎控除と給与所得控除がそれぞれ上がることで、95万円+65万円 = 160万円までは所得税がかからなくなります。

モデルケースでは子(19歳の学生)の年収が150万円なので、引き上げられた壁に収まりますね。その結果、20万円×5%=1万円ほど税負担が減るのです。

なお、勤労学生控除の所得金額要件も合わせて次のように変更されるため、年収150万円であれば、給与所得控除(65万円)後の所得85万円が収まりますね。

- 勤労学生控除の所得金額要件

75万円以下→85万円以下

配偶者や学生の子の年収は夫の壁にも影響?

実は、このモデルケースの妻や子(学生)の年収は、夫にとっても壁なのです。夫も配偶者控除や扶養控除を適用できるかどうかに影響するためです。

今回の改正ではこの壁も10万円引き上げとなりました。

- 同一生計配偶者及び扶養親族の合計所得金額要件

48万円以下→58万円以下

その結果、配偶者や扶養親族の年収が123万円まで(給与所得控除65万円(変更後)を差し引いた給与所得58万円まで)は、同一生計配偶者や扶養親族の扱いになったのです。この壁の引き上げにより、夫自身の所得からも控除できるチャンスが拡大しました。

なお、控除額は国税庁の次のページに記載されています。

参考:「No.1180 扶養控除」(国税庁、タックスアンサー、2025/1/21アクセス)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1180.htm

このモデルケースの学生(19歳)は特定扶養親族(年齢19歳以上23歳未満)に該当します。今回導入された特定親族特別控除の仕組みにより、この学生の年収が150万円(給与所得控除65万円を引いた後の85万円)までは、親の所得から63万円も控除されることになったのです。これは大きい!

夫の税額はどれくらい軽減される?

年収の壁の引き上げにより、夫の税額はどれくらい軽減されるのでしょうか?今回のモデルケースについて、夫の課税される所得の変化に着目してみます。

| 家族構成 | 年収(給与のみとする) | 夫の所得からの控除 | 現行(令和6年)の控除額 | 変更後(令和7年)の控除額 |

| 夫 | 800万円 | 夫自身の基礎控除 | 48万円 | 58万円 |

| 妻 | 160万円 | 配偶者特別控除 | 31万円 | 38万円 |

| 子(大学生) | 150万円 | 扶養控除(特定扶養親族) | 0万円 | 63万円 |

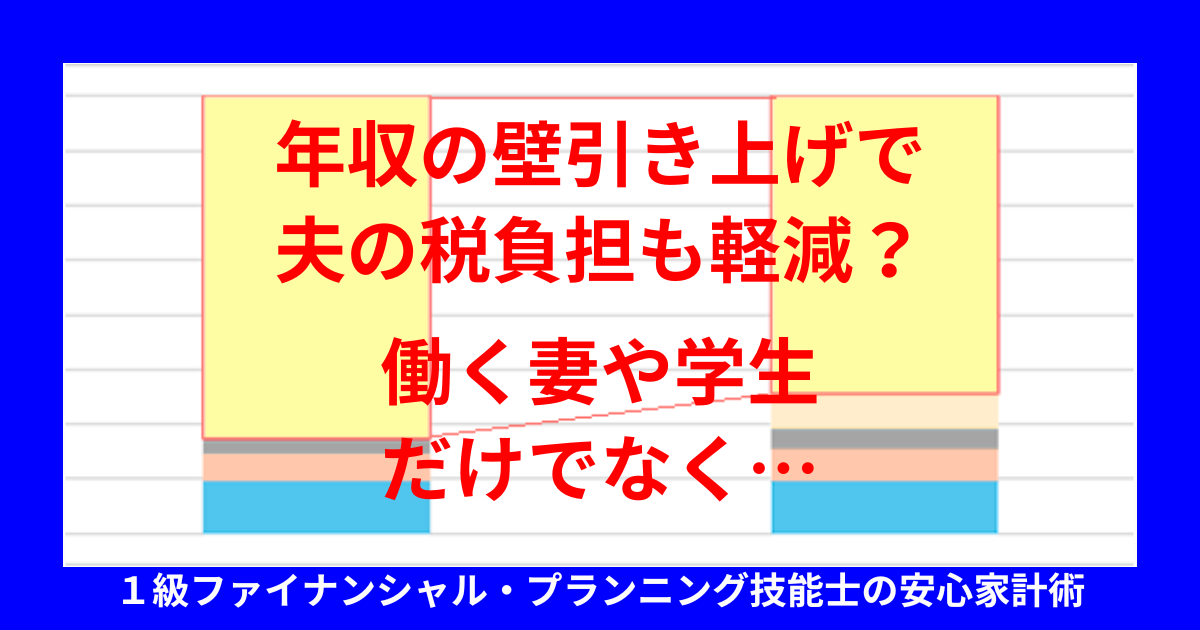

これをグラフにすると次のようになります。同じ年収でも、基礎控除、配偶者特別控除、扶養控除が増えた分、夫が課税される所得(黄色部分)が80万円も減るのですね。

モデルケースでは夫の年収が800万円、所得税率は20%ですので、課税所得の減少分(80万円)の20%、つまり16万円も所得税の負担が減ることになります。

これは大きいですね!このモデルケースでは、働く妻や学生の年収は、夫にとっても壁だったのです。

まとめ

令和7年の税制改正により、「年収の壁」が引き上げられたことで、今回のモデルケースでは、働く妻や学生が負担する税金の軽減だけでなく、夫の税負担の面でも大きなメリットが生まれることがわかりました。

具体的には、基礎控除や給与所得控除の拡大によって配偶者や学生本人の税負担が軽減されるだけでなく、配偶者控除や扶養控除の適用範囲が広がることで、夫の課税所得が減少し、税負担が軽減されるケースがあるのです。

今回の改正は、家族全体の収入と税金のバランスを見直す良い機会となるでしょう。モデルケースを参考に、自分の家庭ではどのような影響があるかを把握し、税負担を最適化する方法を考えてみてはいかがでしょうか?

今回の税制改正をうまく活用することで、家計やりくりの一助となれば幸いです。また、家計全体に関しては、生活費、教育費、働き方、投資、保険、節税など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。