年間300万円の貯金も共働きなら可能?無理なく実現する家計のコツ

共働き家庭で「年間300万円の貯金」は無理なのでしょうか?実は、収入が増える一方で支出も膨らむ共働き世帯の課題を克服すれば、実現できる可能性があります。

子育てや住宅ローン、外食費など、家計を圧迫する支出は多岐にわたりますが、収入と支出の見える化や家事・育児の負担軽減など、家計管理の工夫次第で貯金額を大きく増やすことができます。

この記事では、共働き夫婦が無理なく目標額を達成するための具体的な方法を分かりやすく解説します。家計の改善に向けて今日から取り組めるヒントを得て、将来安心できる家計を手に入れましょう!

・年間300万円貯金を実現する家計管理法

・共働き家庭が直面する支出の抑え方

・家計負担を軽減する具体的な工夫

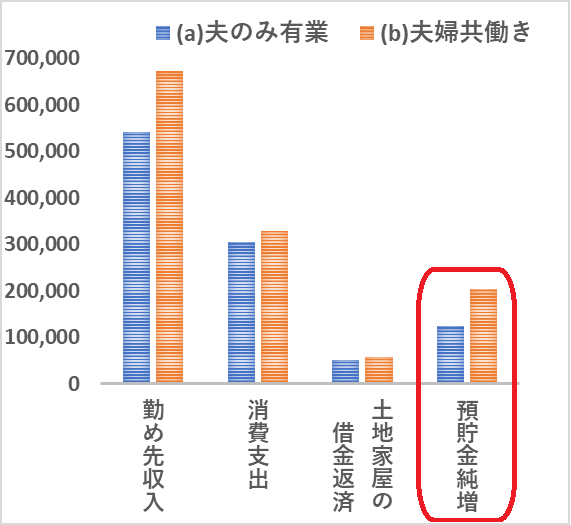

夫婦共働きの年間の貯金額の実態

夫婦共働きの場合、片働き(夫のみ有業)の場合と比べて、年間の貯金額はかなり多いのでしょうか?

「家計調査(家計収支編)」(総務省統計局、2023年(令和5年)平均)のデータを加工して作成した次のグラフによると、1か月の主な収支および預貯金の純増額は次のとおりです。

※1:https://www.stat.go.jp/data/kakei/2.html

※2:https://www.e-stat.go.jp/

「2023年 妻の就業状態,世帯類型別1世帯当たり1か月間の収入と支出」-「 二人以上の世帯のうち勤労者世帯(うち世帯主が60歳未満)」

(a)夫のみ有業のうち夫婦と未婚の子供2人の世帯

(b)夫婦共働き<有業者は夫婦のみのうち核家族>のうち夫婦と未婚の子供2人の世帯

夫婦共働きの場合の預貯金純増は、1か月あたり平均203,751円なので、単純に12か月分の掛け算をすると、年間約245万円の増加となります。平均的は年間300万円貯金には届かないのですね。

それでも片働き(夫のみ有業)の場合と比べれば、夫婦共働きのほうが勤め先収入が多い傾向のため、預貯金を増やすために有利なのは間違いありません。

しかし、夫婦共働きの場合には、消費支出や住宅ローンの返済も多い傾向にあります。そのため、支出の管理が不十分だと、収入が多くても結果的に貯金が進まないことがあります。

この記事では、貯金の成功のカギとなる「家計管理力」について、その具体策を探ります。

なぜ貯金が難しい?共働き家庭の現状と課題

支出が増えやすい主な原因

共働き家庭では、収入が増える一方で支出も増加する傾向があります。その主な原因は以下の通りです。

- 外食や配食サービスへの依存

忙しい毎日で食事の準備の時間が取れず、外食や配食サービスに頼る家庭があります。 - 教育費や保育料の負担

子どもの保育料、学費、習い事などの費用が家計を圧迫するケースがあります。 - 住宅費の増加

世帯収入に応じた住居選びをすると、結果的に住宅ローンや家賃が高額になることがあります。 - 収入に比例した生活水準の上昇

手取り収入が増えると、それに見合った支出が増えやすい傾向があります。

夫婦間の役割分担と家計管理の難しさ

共働き家庭では、仕事に加えて家事や育児の負担が大きく、特にどちらか一方に偏るとストレスや疲労がたまりがちです。

また、時間不足が原因で家計管理が後回しになることもあります。例えば、収支の確認を怠ると無駄遣いが増え、貯金計画が進まなくなるという悪循環に陥りやすいです。

年間300万円の貯金が可能な家庭の特徴とは?

年収の高さだけでなく、「家計管理力」がポイントです。いくら収入が高くても、支出が大きければ貯金は難しくなるからです。

例えば以下のように「先取り貯金」を実践することで、年間300万円の貯金を目指せます。

- 手取り年収900万円の場合

900万円 - 300万円 = 600万円で生活 - 手取り年収700万円の場合

700万円 - 300万円 = 400万円で生活 - 手取り年収600万円の場合

600万円 - 300万円 = 300万円で生活

ポイントは貯金を先取りした残りで生活する習慣を作ることです。

なお、生活費として消費支出だけでなく、税金や保険料、借金返済などの非消費支出も考慮する必要があります。

家計管理力を高める4つの基本ステップ

家計管理力を高めるための4つの基本ステップをご紹介します。

- 収入と支出の見える化

- 支出の抑制

- 収入アップ

- 家事・育児の負担軽減

これらのステップについて順番に解説します。

1.収入と支出の見える化

毎月の収支を視覚的に整理することで、無駄遣いや改善ポイントが明確になります。家計簿アプリや表計算ソフトは、その作業を簡単にしてくれる便利なツールです。以下のポイントを押さえましょう。

- 固定費の見直し

住宅ローンの返済プランや保険は定期的に見直すことで、大幅な節約が可能です。通信費についても、格安プランや不要なオプションを検討すると効果的です。 - 変動費の抑制

外食や娯楽費は、日々の小さな節約が積み重なり、大きな金額になります。具体的には、月ごとに予算を設定し、不要な支出を減らす意識を持ちましょう。 - 副収入の把握

副業や臨時収入を家計に組み込むことで、収入の総額を正確に把握します。これにより、貯金や投資に回せる額をより明確に計画できるでしょう。

2.支出を抑える3つのポイント

無理なく支出を減らすためには、効果的な方法を見つけることが重要です。以下の3つのポイントを実践してみましょう。

- 住宅費の見直し

家計の中でも大きな割合を占める住宅費を見直すことは、貯金を増やす第一歩です。住宅ローンの借り換えで金利を下げたり、家賃の交渉や住み替えを検討することで、毎月の固定費を軽減できます。 - 食費の工夫

自炊を中心にした生活は、家計を支える強い味方です。食材のまとめ買いや冷凍保存を活用して、計画的に調理すれば食費を大幅に削減できます。また、無駄な食材を出さないために、献立を週単位で立てるとさらに効果的です。コスパ最強の食費習慣については次の記事も参考にしてください。

二人暮らしの食費は自炊と外食込みで平均いくら?コスパ最強の食費習慣とは?

夫婦二人暮らしの食費は、実は見逃せない家計のポイントです。 自炊や外食を含めた毎月の食費は、気づかないうちに10万円を超えていませんか?1日1人あたり1,500円と考え…

- サブスクリプションの整理

盲点になりやすいのが、使っていないサブスクリプションの料金です。契約状況を定期的に確認し、本当に必要なものだけを残すことで無駄な出費を抑えられます。

3.収入アップの工夫

忙しい中でも収入を増やすための工夫は可能です。今はITインフラや働き方の選択肢が広がる時代だからです。例えば、次のような工夫をすることができます。

- 副業

クラウドソーシングなどの仕事のマッチングサービスを活用することで、在宅でできるオンライン講師やライティングなど、スキルや経験に合った収入源を得ることができます。これにより、初期投資を抑えながら収入を増やせます。 - スキルアップ

新しいスキルを習得することで、本業での昇給やキャリアアップを目指しましょう。例えば、業界で需要の高い資格を取得することで、長期的な収入の安定につながります。

4.家事・育児の負担軽減

共働き家庭が貯金を成功させるためには、時間の有効活用と負担軽減がカギとなります。以下の工夫を取り入れてみましょう。

- 時短家電の活用

ロボット掃除機や乾燥機付き洗濯機などの時短家電を導入することで、毎日の家事の負担を大幅に減らせます。空いた時間を子どもとの時間や副業に充てることが可能です。 - 家事の分担

家事タスクをリスト化し、夫婦で協力して分担しましょう。具体的な役割分担があることで、家事を効率的に進められます。ただし、勤務時間や経済的な負担など、家事以外の負担とのバランスを考慮することも不公平感をなくすためのポイントです。 - 公的制度の利用

幼児教育・保育の無償化や育児休業制度、時短勤務制度などを活用することで、仕事と家庭の両立がしやすくなります。これによりストレスを軽減し、家計の管理にも集中できます。

(参考)

「育児休業制度 特設サイト」(厚生労働省)

https://www.mhlw.go.jp/seisakunitsuite/bunya/koyou_roudou/koyoukintou/ryouritsu/ikuji/

「幼児教育・保育の無償化」(こども家庭庁ホームページ)(参照 令和6年12月8日)

https://www.cfa.go.jp/policies/kokoseido/mushouka

まとめ

共働き家庭でも、「年間300万円の貯金」を達成することは不可能ではありません。ポイントは、計画的に家計を管理することと、夫婦が協力して取り組む姿勢です。

まずは家計簿アプリや表計算ソフトを使い、収支を「見える化」して現状を把握しましょう。その上で、固定費や変動費の見直し、副収入の確保など、実践可能な工夫を取り入れることが大切です。

また、時短家電や公的制度を利用して家事や育児の負担を軽減し、家計管理の時間を確保することも心がけましょう。

大きな目標に向かうには、小さなステップを積み重ねることが重要です。今日からできることから始め、夫婦で意識を共有することで、理想的な家計を築いていきましょう!

とはいえ、個人の価値観や諸事情により、どうしても年間300万円の貯金は難しいケースもあります。その場合、教育費のピークなど大きな貯金の取り崩しが必要な時期に慌てないように厳しく見積もり、対策を考えておくことをお勧めします。生活費、教育費、働き方、投資、保険、節税など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。