二人暮らしの食費は自炊と外食込みで平均いくら?コスパ最強の食費習慣とは?

夫婦二人暮らしの食費は、実は見逃せない家計のポイントです。

自炊や外食を含めた毎月の食費は、気づかないうちに10万円を超えていませんか?1日1人あたり1,500円と考えると、簡単に9万円を突破し、週末の外食を加えればさらに増加。この食費、果たして妥当なのでしょうか?

一方で、子どもがいる家庭で毎月の食費は4万円で済ませているなどと聞いたら不安になりませんか?将来子どもができた時、今の食費のままでは破綻するかもと考えてしまうかもしれません。

でも、共働きで平日はじっくり自炊している暇なんてないし、昼も夜も外食か、スーパーで買ってきたお弁当や惣菜で済ませてしまう。最近は物価高もあり、一食500円では収まらないこともザラになってきている。夫もよく食べるし、間食や飲み物の自販機買いも多い。晩酌も欠かせないし。

こんな状況で、二人暮らしの食費を見直すべきポイントや、無理しすぎずに節約する方法をご紹介します。

・妥当な食費を知りたい人

・コスパ最強の食費習慣を付けたい人

・将来子どもができた時の家計や食費負担が不安な人

生きていく上で食べることは基本であり、食費や外食は家計にとって大きな支出となります。将来の資金計画に影響をおよぼす可能性がありますが、逆に一度コスパ最強の食費習慣を作っておけば、その後の人生が大きく変わることでしょう!

食費は自炊と外食込みで平均いくら?

食費は自炊と外食込みで平均いくらなのでしょうか?

「家計調査(家計収支編)2022年(令和4年)平均」(総務省統計局)のデータを加工して作成した次の表によると、世帯人員にもよりますが、二人暮らしの食費は1ヶ月で67,573円、そのうち外食は7,675円となっています。また、3人、4人の世帯の場合は当然食費・外食費も増えますが、人数に比例しているわけではないので、自炊で効率化されている部分もあるものと思われます。

| 消費支出と食費、外食費の平均(1ヶ月) | 世帯人員 | |||

| 2人 | 3人 | 4人 | ||

| 消費支出 | 255,318 | 304,339 | 330,355 | |

| 食料 | 67,573 | 80,554 | 88,102 | |

| 穀類 | 5,371 | 6,552 | 7,506 | |

| 魚介類 | 5,980 | 5,963 | 5,235 | |

| 肉類 | 6,058 | 8,234 | 9,982 | |

| 乳卵類 | 3,529 | 4,075 | 4,492 | |

| 野菜・海藻 | 8,522 | 8,942 | 8,600 | |

| 果物 | 3,316 | 2,938 | 2,375 | |

| 油脂・調味料 | 3,389 | 3,994 | 4,257 | |

| 菓子類 | 5,416 | 6,892 | 8,436 | |

| 調理食品 | 10,396 | 12,632 | 12,778 | |

| 飲料 | 4,459 | 5,360 | 5,715 | |

| 酒類 | 3,462 | 3,676 | 3,218 | |

| 外食(学校給食も含む) | 7,675 | 11,296 | 15,508 | |

| 「家計調査(家計収支編)2022年(令和4年)平均」(総務省統計局)(※)のデータを加工して作成 ※https://www.stat.go.jp/data/kakei/2.html | ||||

また、この表の「外食」には一人数千円の学校給食費も含まれることを考えると、そんなに家族でお出かけの外食をしているわけではなく、なかなか皆さん頑張って自炊をしているようですね。冒頭の例の夫婦のように二人暮らしで食費10万円というのは、やはりかけ過ぎのようです!

コスパ最強の食費習慣とは?

基本的には「外食を減らし、自炊を増やす」のが節約につながりますが、その秘訣は「週末にまとめ買い、大量の作り置き」にあります。

それにより、将来家族が増えても耐えられる家計体質にステップアップできます。

まとめ買い&作り置きのメリットは?

- 1週間の食材の買い物を計画的にできる。

- 1週間の食費を把握しやすくなる。

- 自炊の効率がアップする。

(例)- 複数の献立の肉や野菜のカット工程を一緒にできる(作業の集約)

- 複数の鍋やフライパンをかけながら他の食材の仕込みをする(作業の並行)

- 大量に同じものを作っておくことで、2〜3食に分けられる(備蓄・分散消費)

- 野菜をカットして小分けにして冷凍にしておくと、いつでも味噌汁や炒めものなどに入れることができる。(同上)

- 食材や残り物の調整のため、お弁当に回せることもある(お弁当込みの食費と作業)

もちろん週末にまとめてこんなことをするには、家事の夫婦での協力体制とスキルアップが欠かせません。

ちょこちょこ買いだと?

あまりお勧めしません。平日にちょこちょこ食材を買い足し、日々自炊をしようと思うと、どうしても出来合いの惣菜の割合が増え、仕事で疲れた後のご褒美としてお菓子やお酒など、無駄買いも増えてしまいます。先に述べた自炊の効率化もできず、日々の家事負担がつらくなってしまいます。

シミュレーション

〜外食の多さによる将来の家計への影響は?〜

シナリオの設定条件

- 家族条件

| 家族条件 | 歳(現在) | 生計から外れる |

| 夫 | 22 | 100歳で死亡 |

| 妻 | 19 | 100歳で死亡 |

| 第1子 | 9年後に誕生 | 23歳で独立 |

| 第2子 | 12年後に誕生 | 23歳で独立 |

- 比較条件

月々の食費をケース1では標準+3万円、ケース2は標準とします。 - その他の詳細データはこちらを参照

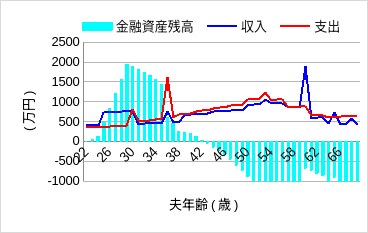

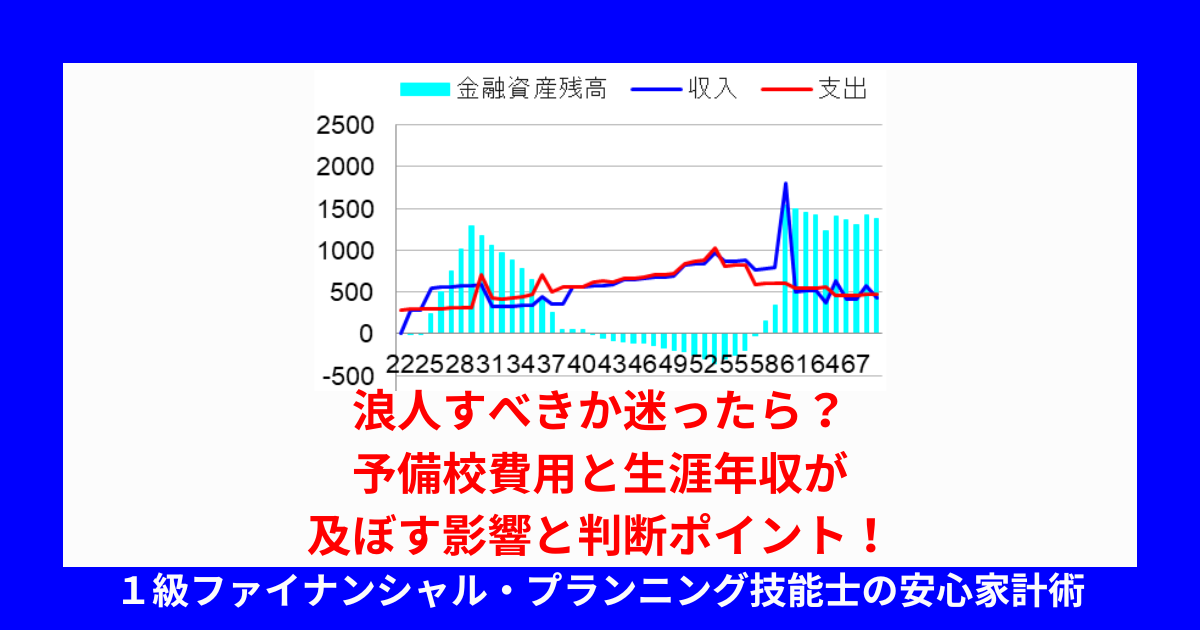

1. 外食が多すぎで家計破綻

ではまず、月々の食費を標準+3万円とした場合についてシミュレーションしてみます。家族でお出かけのときの外食だけでなく、平日の日々の生活で外食割合が多いことを想定します。この場合、将来の家計はどうなってしまうのでしょうか?

20代後半〜30代前半は順調かに思えましたが、なんとその後、マイホーム購入、子育て・教育費の増加に伴い、資金ショートしてしまいました。

毎月たかが3万円、されど3万円の差で、長期的に積み重なると大変大きな金額差になります。(30年間の単純計算では、3万円 * 12ヶ月 * 30年 = 1,080万円もの差額。)

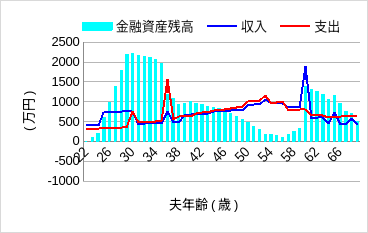

2. 自炊とまとめ買いで食費コスパ改善

では、自炊でコスパアップし、標準的な食費とした場合はどうでしょうか?

これなら何とかやっていけそうです。やはり自炊効果は人生の資金計画を左右するほど絶大なものなのですね。

まとめ

生きていく上で食べることは基本であり、食費や外食は家計にとって大きな支出となります。将来の資金計画に影響をおよぼす可能性さえあるのです。二人暮らしでも食費は1ヶ月で平均67,573円、そのうち外食は7,675円と皆さん自炊メインで頑張っているようですね。

共働きで忙しい日常生活においては、週末のまとめ買い、作り置きを習慣化することをお勧めします。一度コスパ最強の食費習慣を作っておけば、将来マイホームを購入したり、家族が増えても耐えられる家計体質になり、その後の人生が変わることでしょう!

とはいえ、個人の価値観や諸事情により、どうしても外食を多くせざるを得ないケースもあります。その場合、マイホームを購入したり子どもの教育費がかかるようになってから慌てないように厳しく見積もり、対策を考えておくことをお勧めします。生活費、教育費、働き方、投資、保険、節税など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。

“二人暮らしの食費は自炊と外食込みで平均いくら?コスパ最強の食費習慣とは?” に対して1件のコメントがあります。