夫が退職すると妻の健康保険はどうなる?任意継続の扶養vs国保を保険料計算で徹底比較!

夫が退職すると、それまで扶養に入っていた妻の健康保険はどうなるのでしょうか?夫が健康保険の資格を喪失すると、同時に妻の被扶養者資格も喪失します。

子どもの健康保険の扶養に入れる状況でない場合は、次の2つの選択肢で迷うことでしょう。

- 夫が今までの健康保険の任意継続を選択し、妻は扶養に入る

- 夫婦ともに国民健康保険へ加入する

どちらがオトクかは在職中や退職後の収入、年齢、家族構成等、様々な要素で異なり、大変複雑です。

この記事では、この2つの選択肢により、保険料による家計負担がどれだけ変わるのか具体的にシミュレーションして比較します。任意継続の条件、妻の扶養要件、保険料の負担までわかりやすく解説し、ご家庭にとって最も負担の少ない選択ができるようサポートします。

・退職後の夫婦の健康保険選択

・健保の任意継続と国保の比較

・扶養と保険料の判断ポイント

夫が退職すると健康保険は?妻の扶養可否と注意点

妻の被扶養者資格も同時に喪失

会社を退職した時点で、夫は勤務先の健康保険の資格を喪失します。そして、妻が夫の健康保険の扶養に入っていた場合、妻の被扶養者資格も喪失することになります。

そのため、夫婦ともに無保険状態とならないように、保険を選択して手続きをする必要があります。

夫が任意継続で妻が扶養に入れる条件

夫が任意継続を選ぶ場合、妻が引き続き扶養に入れるかどうかは、一般的に妻の年収により次の両方を満たすかどうかで判断されます。(例外あり)

- 年収が130万円未満

- 被保険者(夫)の年収の2分の1未満

参考:「任意継続の加入手続きについて」(全国健康保険協会)

https://www.kyoukaikenpo.or.jp/g6/cat650/r316/#q2

選択肢1:夫が健康保険の任意継続、妻は被扶養

健康保険の任意継続とは?

健康保険の任意継続とは、退職後も最長2年間だけ在職中と同じ健康保険に加入し続けられる制度のことです。夫が任意継続を選べば、妻も再び被扶養者として加入できます。

ただし、前述の「年収130万円未満」などの条件を満たす必要があります。

保険料の計算方法

任意継続の健康保険料は次のように計算されます。

任意継続の健康保険料

退職前の標準報酬月額 × 保険料率(都道府県で異なる)

- 標準報酬月額は上限32万円(令和7年度、協会けんぽの場合)

参考:「【健康保険】令和7年度の任意継続被保険者の標準報酬月額の上限について」(全国健康保険協会)

https://www.kyoukaikenpo.or.jp/g1/r6-12/61210_01/ - 在職中は会社と折半だったが、退職後は 全額自己負担

- 保険料は2年間固定

任意継続+扶養のメリット

- 妻の保険料がゼロ(扶養扱い)

- 標準報酬月額の上限があるため、退職前に高収入だった人は国保より保険料が安くなる可能性

任意継続+扶養のデメリット

- 保険料は全額自己負担のため、在職中より高くなる傾向

- 任意継続は退職前の標準報酬月額をもとに2年間の保険料が固定

選択肢2:夫も妻も国民健康保険に加入

国民健康保険には扶養の概念なし!

国民健康保険は扶養の概念がないため、夫と妻の二人世帯であれば、二人分の保険料がかかります。

国民健康保険料の構成

国保の保険料は次の要素から構成されます。

- 医療分

- 後期分

- 介護分(45歳以上65歳未満)

さらにこれらは、それぞれ次の要素から構成されます。(地域差あり)

- 所得割:前年の世帯の所得による

- 均等割:加入者数による

- 平等割:世帯当たり

これらを合算したものが世帯の保険料になります。詳しい計算方法は複雑ですが、自治体のホームページ等にシミュレーションツールが公開されていることがありますので、ご確認ください。

国保に切り替えるメリット

- 夫の収入が退職で大幅に下がる場合、退職後2年目からは保険料は大きく下がる

国保に切り替えるデメリット

- 扶養制度がないため、妻の保険料も発生する

- 退職前の所得が高い場合、退職後1年目は保険料が割高になりがち

では実際に、健康保険の任意継続+扶養のケースと、夫婦で国保のケースとで、夫婦の保険料はどちらがオトクなのでしょうか?この記事では次の試算条件でシミュレーションしてみます。

シミュレーション

〜任意継続+扶養vs国保!夫婦で保険料は?〜

試算の条件

| 項目 | 夫 | 妻 |

| 現在の年齢 | 65歳 | 62歳 |

| 定年(65歳)前の収入 | 給与のみ | なし |

| 65歳以降の収入 | 公的年金 180万円/年 | 公的年金 66万円/年 |

| 比較条件 | ケース1 | ケース2 |

| 夫定年(65歳)以降の保険 | 健康保険の任意継続 | 国民健康保険 |

| 妻 | 夫の被扶養 | 国民健康保険 |

| 保険料(※) | 保険料率:9.92% | 令和7年度の某自治体の基準で筆者計算 |

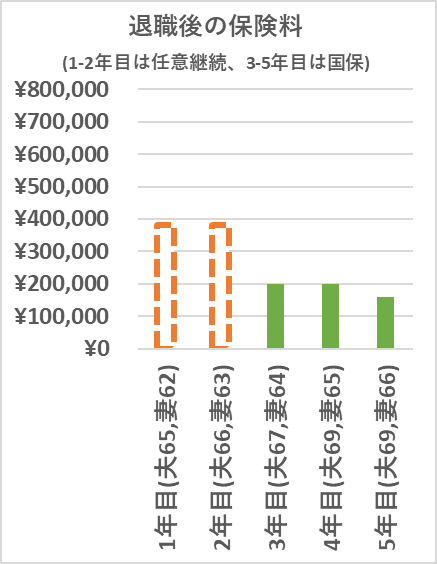

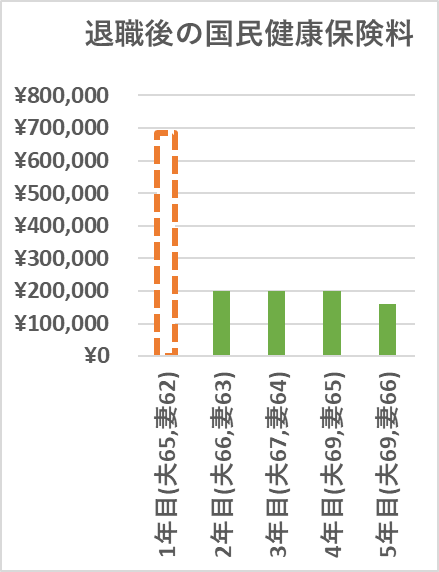

ケース①:夫は健康保険の任意継続、妻は扶養

ではまず、夫が健康保険の任意継続を選び、妻が扶養に入る場合についてシミュレーションしてみます。

任意継続は2年間保険料が固定されるため、グラフでは「2年間横ばい、その後変動」といった形になります。

(1-2年目は任意継続、3-5年目は国保)

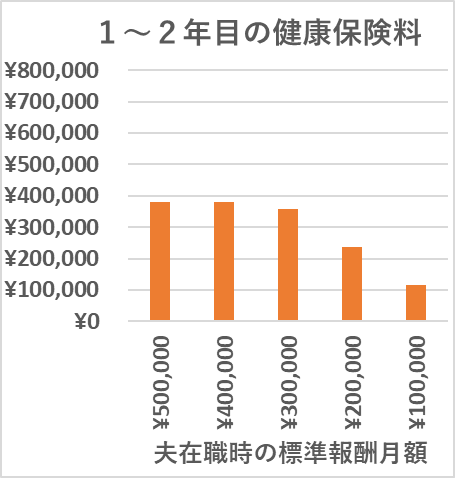

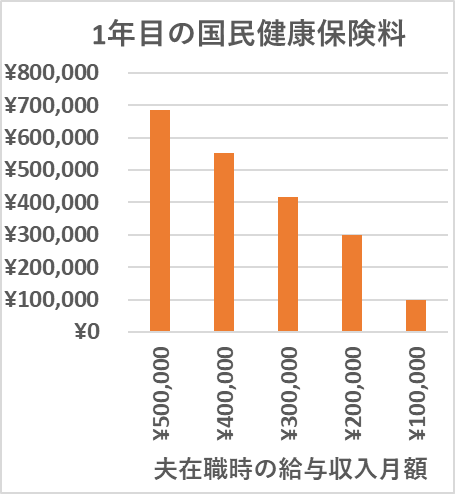

ここで、1~2年目の健康保険料(上のグラフの点線部分)は、退職前の標準報酬月額により、次のグラフのように変わります。

標準報酬月額が上限(32万円)で計算されるため、退職前の給与がもっと高い方はオトクですね。

ケース②:夫も妻も国民健康保険

では次に、夫も妻も国民健康保険に加入した場合の保険料についてシミュレーションしてみます。

このケースの保険料は前年の所得によります。

- 1年目:夫の退職前の所得

- 2-4年目:夫の年金収入による所得

- 5年目:夫婦の年金収入による所得

2~4年目に比べて、5年目の方が保険料が少なくなっているのは、4年目に妻の年金受給開始の影響が加わったことで、国民健康保険料の適用軽減率が2割→5割に増えた効果もあります。

また、退職後1年目の国民健康保険料(上のグラフの点線部分)は、夫が退職前の給与収入により大きく変わります。

そのため、退職後の所得が少なければ、2年目は国保が有利になるケースがあります。

まとめ

夫が退職した後の妻の健康保険は、「夫の任意継続の扶養に入る」か「夫婦ともに国保へ加入する」かで大きく負担が変わることがあります。

- 任意継続は標準報酬月額の上限があるため、退職前に高収入だった人は国保より安くなる可能性があります。

- 一方で、任意継続は2年間保険料が固定されるため、退職後の所得が少ない場合は国保のほうが2年分合計の保険料が下がる可能性があります。

どちらを選ぶかは夫婦の収入見込み・再就職の可能性・年金額など総合判断が必要ですが、短期的な損得だけでなく、ライフスタイルに基づいて将来のキャッシュフロー全体で検討することが重要です。生活費、教育費、働き方、投資、保険、節税なども含め、総合的に見直すと良いでしょう。