サ高住でも介護保険で訪問介護を使える?早期から住み替えて自由と安心を両立するには?

今はまだ自立して生活できるので自由に暮らしたいと思う方でも、少しずつ体力の衰えを感じ始めると、将来の介護生活が不安になることでしょう。サービス付き高齢者向け住宅(サ高住)はそんな方に適しています。

サ高住は一般の賃貸住宅のように自由に生活しやすい一方で、安否確認や生活相談といった見守りサービスが付いていて安心だからです。

一方、外部の介護サービスを必要な分だけ利用する場合、介護保険の利用限度額を超えると、費用も想定以上にかかる可能性があります。

この記事では、サ高住に早めに住み替えるメリット・デメリットを解説するとともに、将来の費用シミュレーションを通じて、安心して老後を過ごすための資金計画のヒントをお届けします。

・サ高住を検討する高齢者

・介護費用の増加が不安な人

・老後の住まいを比較検討中の人

サービス付き高齢者向け住宅(サ高住)概要

サ高住とは?

サ高住は「サービス付き高齢者向け住宅」の略です。バリアフリー構造で、安否確認や生活相談などのサービスを提供する賃貸等の住宅です。

契約は通常の賃貸契約に近いことが多く、初期費用として敷金、毎月の費用として家賃や共益費、サービス費がかかることが一般的です。

サ高住の概要は次の厚生労働省のページに分かりやすくまとめられています。

参考:「サービス付き高齢者向け住宅について」(厚生労働省)

https://www.kaigokensaku.mhlw.go.jp/publish_sumai/

サ高住の種類

サ高住には一般型と介護型がありますが、多くのサ高住は一般型に分類されます。

- 一般型のサ高住

通常の賃貸住宅に近く、基本的に介護サービスはついていません。必要に応じて訪問介護などの外部のサービスを別途契約して、利用することになります。 - 介護型のサ高住

施設内に介護職員が常駐しており、介護サービスを提供します。特定施設入居者生活介護の指定を受けた特定施設に該当し、有料老人ホームの一種です。

有料老人ホームとの違い

一般型のサ高住は、有料老人ホームや特別養護老人ホーム(特養)と比べると自由度が高く、自宅のような感覚で暮らせる点が特徴です。また、介護付き有料老人ホームに比べると比較的低額に抑えられるのが特徴です。

しかし、介護の必要な度合いが高くなると、外部の介護サービスを頻繁に使うようになり、費用や体制面で限界を感じることもあります。

サ高住の見守りサービスを訪問介護で補う?

サ高住は見守りサービスとして次のサービスの提供が必須です。

- 安否確認サービス

- 生活相談サービス

ただし、これらの見守りサービスには食事、排せつ、入浴等の介助やその他の介護サービスは含まれません。

そこで一般型のサ高住では、見守りサービスとは別に、外部の介護サービスを契約して利用することになります。要介護度に応じてケアマネジャーがケアプランを作成し、訪問介護などを利用するのです。

一般型でもサ高住に入れば介護も全部含まれていると誤解しがちですが、実際には外部サービスの契約が必要であり、サービスをたくさん利用するほど費用が発生することに注意が必要です。

介護サービスの費用

介護保険では要介護度ごとに利用限度額が定められており、その範囲内であれば1割~3割の自己負担で訪問介護等を利用できます。例えば、要介護1の場合の1か月あたりの利用限度額は50,230円、要介護3になると270,480円です。

ただし、利用限度額を超えた部分は全額自己負担となる点に注意が必要です。詳細は次の厚生労働省のページが参考になります。

参考:「サービスにかかる利用料」(厚生労働省)

https://www.kaigokensaku.mhlw.go.jp/commentary/fee.html

一般型のサ高住を早期に選ぶメリットとデメリット

早期に一般型のサ高住に入居することのメリットとデメリットについてご紹介します。

メリット

- 元気なうちに自分の価値観で環境を選び、慣れることができる。

- バリアフリーの住まい、安否確認、生活相談により安心して暮らせる。

デメリット

- 介護が必要な度合いが高くなると介護サービスの利用が増え、自己負担がかさむリスクがある。

- 将来的に要介護度が高くなり有料老人ホームや特養に移る場合、再度の住み替えが精神的・経済的に負担となる可能性がある。

では実際に、一般型のサ高住に住んで、別途契約が必要な訪問介護等の介護サービスを利用した場合、費用と資産はどのように変化するのでしょうか?この記事では、次の設定条件でシミュレーションしてみます。

シミュレーション

〜サ高住に住んで訪問介護で補う!収支と貯蓄の変化は?〜

設定条件

- 現在70歳の男性、自立して生活中

- 現在の貯蓄残高は1700万円

- 公的年金(国民年金、厚生年金)合計受給額:合計15万円/月あたり

- サ高住の家賃・共益費・サービス費(食費含む)の月額:17万円/月

- 収支の詳細は次の項を参照。

収支の詳細

| 収入条件 | 万円/年 | 年齢 | 変動率(%) |

| 年金 | 180 | 70-90歳 | 1 |

| 支出条件 | 万円/年 | 年齢 | 変動率(%) |

| サ高住(家賃、共益費、サービス費合計) | 204 | 70歳-88歳 | 1 |

| 介護サービス費(自己負担分) | 0 | 70-80歳(自立) | 1 |

| 12 | 81-82歳(要介護1) | 1 | |

| 24 | 83-84歳(要介護2) | 1 | |

| 48 | 85-88歳(要介護3) | 1 | |

| 有料老人ホーム (自己負担分) | 288 | 89-90歳(要介護4) | 1 |

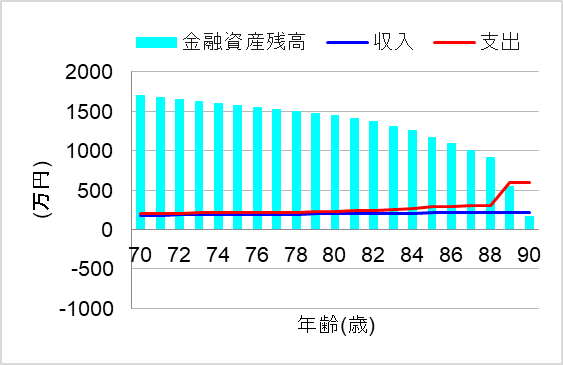

将来の収支と貯蓄の変化

ではこの場合、将来の収支と貯蓄はどのように変化していくでしょうか?グラフを描いてみます。

- 入居後80歳までは自立して生活でき、介護サービスは不要でした。普通の賃貸のような自由度を確保しつつ、バリアフリー&見守りサービスで安心して暮らせたのです。

- その後、要介護度が上がるにつれて、介護費用の自己負担も増加しました。介護保険料の利用限度額も上がりましたが、訪問介護・福祉用具レンタルなどの外部サービスや利用頻度が増え、それ以上に介護費用の方が高額になったためです。

- 要介護度4になったところで、とうとうサ高住では限界を感じ、介護付の有料老人ホームに住み替えました。すると、月額費用の大幅な増加に直面し、貯蓄を一気に取り崩していきました。

このように、介護度の進行に応じてキャッシュフローは大きく変動することがあります。サ高住は初期費用を抑えつつ、自由と安心を確保する住まいとして有効ですが、将来の介護費用を想定した資産準備をしておくことが重要です。

まとめ

一般型のサ高住は自由度の高い暮らしと見守りによる安心を両立しやすい住まいですが、介護サービスは別途契約が必要であり、その自己負担が将来的に増える可能性があります。介護保険の限度額を超えて費用が膨らむこともあるため、資金計画をしっかり立てておくことが重要です。

早めに住み替えれば元気なうちから安心して暮らせますが、要介護度が高くなり、訪問介護では限界になると、再度の住み替えが必要になる可能性もあります。

一般型のサ高住を選ぶ際は、介護サービスの費用の増加を想定して介護費用の資金を用意しておくことが、自由と安心につながるでしょう。

とはいえ、個人の価値観や諸事情により、どうしても介護サービスの費用を織り込んだ資産形成ができないケースもあります。その場合、介護サービスの自己負担額が増えてから慌てないように厳しく見積もり、対策を考えておくことをお勧めします。生活費、教育費、働き方、投資、保険、節税など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。