住宅ローンの繰り上げ返済:期間短縮型vs返済額軽減型!自分はどっち向き?

最近の金利上昇を受けて、住宅ローンの負担が気になる方が増えています。特に、繰り上げ返済を活用して利息の支払額を減らすことで、将来の家計負担を軽減したいと考えている方も多いでしょう。

そこで、多くの方が迷うのが「期間短縮型」と「返済額軽減型」のどちらが自分に合っているかという問題です。

「金利による利息負担を減らしたい!」「借りたお金を早く返して気楽になりたい!」という思いが強い方にとって、繰り上げ返済は非常に効果的です。しかし、「期間短縮型」と「返済額軽減型」の選び方は、ライフステージや今後の収支、金利動向をどう見通すかによって異なるため、慎重な判断が必要です。

この記事では、期間短縮型と返済額軽減型の特徴を比較し、どちらの繰り上げ返済方法が自分に合うのかを判断するポイントについて解説し、シミュレーションにより検証します。

・金利の利息負担を減らし、お得な方法で返済したい人

・借りたお金を早く返して気楽になりたい人

・期間短縮型と返済額軽減型のメリット・デメリットを理解して自分に合った選択をしたい人

金利上昇に繰り上げ返済で対応する人は?

金利上昇の影響を受ける可能性のある固定期間選択型・変動型の利用者は、金利上昇に対してどのように対応する人が多いのでしょうか?「2016年度 民間住宅ローン利用者の実態調査」(住宅金融支援機構のホームページに掲載)からの次の引用を見てみましょう。

(…略…)

金利上昇に伴う返済額増加への対応については、 「返済額圧縮、あるいは金利負担軽減のため、一部繰上返済 する」が、最も多い。

(…略…)

※出典:「2016年度 民間住宅ローン利用者の実態調査」(住宅金融支援機構ホームページに掲載の資料より)(https://www.jhf.go.jp/files/400342672.pdf、2024年10月4日アクセス、太字・黄色マーカーは筆者)

同調査のデータによると、固定期間選択型・変動型の住宅ローンの利用者のうち、3割弱の方が一部繰上げ返済で対応するという回答になっています。やはり金利による利息の負担は多くの方が意識し、繰り上げ返済を考えているのですね。

繰り上げ返済:期間短縮型vs返済額軽減型

繰り上げ返済の方法には、期間短縮型と返済額軽減型の2つの選択肢があります。

- 期間短縮型

毎月の返済額を変えないまま、ローンの返済期間を短縮します。 - 返済額軽減型

返済期間を変えないまま、毎月の返済額を軽減します。

自分に合った方法を選ぶためには、それぞれのメリットとデメリットを理解し、ライフステージや将来の家計の見通しに合った方法を検討する必要があります。

では、メリットとデメリットを見てみましょう。

期間短縮型

メリット

ローンの返済期間を短縮することで利息負担を大幅に減らせます。その結果、返済総額も大きく減らすことができ大変お得です。特に、金利が上昇するリスクを考慮すると、この方法は効果的です。

デメリット

毎月の返済額は変わらないため、他の支出が増える時期に返済が続いていると、家計への負担が厳しくなる可能性があります。また、手元に資金を残しておく余裕があまりない場合には、この方法を選ぶ際に慎重な判断が必要です。

返済額軽減型

メリット

毎月の支払額を軽減することで、生活費やその他の出費に余裕を持たせることができます。特に、短期的な収入の減少や突発的な出費に備えたり、子どもの教育費のピークが見込まれる状況では、この方法が効果的です。

デメリット

返済期間が変わらないため、期間短縮型と比べて支払う利息が増えることや、長期的に返済負担が続くことも考慮する必要があります。

どっちを選ぶべき?判断のポイント!

繰り上げ返済を行う際に、期間短縮型と返済額軽減型のどちらが自分に合っているかを判断するには、次のポイントを考慮する必要があります。

- 安定した収入と家計の余裕が見込める場合や、早期にローンを完済したい場合には、期間短縮型が適しています。

- 将来の出費が多く見込まれる場合や、手元に余裕資金を残したい場合には、返済額軽減型が適しています。

具体的なシミュレーションを行うことで、自分のライフステージや収入に合った最適な選択肢を見つけることができます。

期間短縮型のリスクと注意点

期間短縮型には利息を大幅に減らせるというメリットがありますが、支出の増加や収入減少が発生した場合、手元資金が不足して家計が圧迫されるリスクがあります。

こうしたリスクを避けるためには、ライフイベントや将来的な収入の変化を見通して、無理のない返済計画を立てることが重要です。

返済額軽減型の選択が有効なケース

返済額軽減型は、例えば以下のような状況で特に効果を発揮します。

- 子どもの教育費がかさむ時期や、収入が一時的に減少する場合、毎月の返済額を軽減できるこの方法は非常に有効です。

- 突発的な出費に備えたいときや、生活費に余裕を持たせたいと考える場合にも、家計への負担を軽減できます。

ただし、完済までの期間が長引くことを踏まえ、長期的な視点で総返済額や利息の負担を確認することが必要です。

それでは実際に、繰り上げ返済の選択肢(期間短縮型vs返済額軽減型)について、自分はどちらが向いているのでしょうか?この記事では,次のシナリオの設定条件で将来の家計をシミュレーションしてみます。

シミュレーション

〜期間短縮型vs返済額軽減型!自分はどっち向き?〜

シナリオの設定条件

- 家族条件

| 家族条件 | 歳(現在) | 生計から外れる |

| 夫 | 30 | 100歳で死亡 |

| 妻 | 27 | 100歳で死亡 |

| 第1子 | 0 | 23歳で独立 |

| 第2子 | 3年後に誕生 | 23歳で独立 |

- 比較条件

| 比較条件 | ケース1 | ケース2 | ケース3 | ケース4 |

| 借入れ額 | 3600万円 | 3000万円 | ||

| 繰上げ返済 | しない | する (夫34, 37, 40歳時に300万円ずつ) | ||

| 繰上げ返済の方法 | - | 期間短縮型 | 返済額軽減型 | 期間短縮型 |

| 返済総額(利息含む) | 5040万円 | 4507万円 | 4752万円 | 3575万円 |

- 共通条件

いずれも元利均等返済、金利2%とする。 - その他の詳細データはこちらを参照。

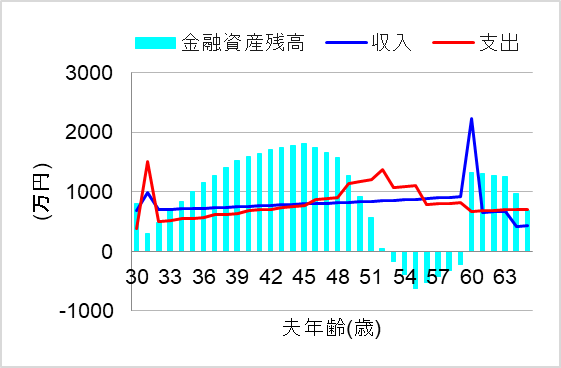

1. 繰り上げ返済なし

ではまず、繰り上げ返済しない場合について、シミュレーションしてみます。このケースでは、手元資金を減らさないほうが安心だと考えたのです。この場合、将来の家計はどうなるでしょうか?

おっと!初めは良かったのですが、50代の教育費ピーク時に一気に貯金を取り崩し、資金ショートしてしまいました。教育費と住宅ローン返済とのダブルパンチはつらいですね。

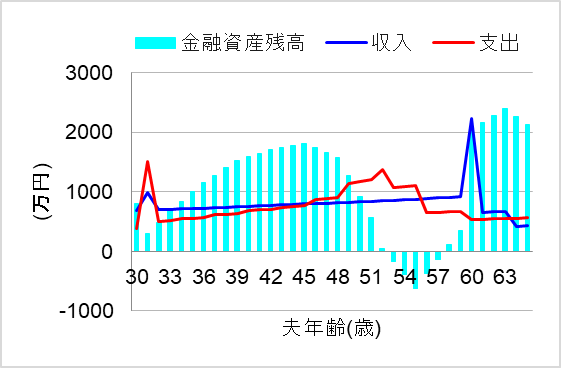

2. 繰り上げ返済あり-期間短縮型

では次に、期間短縮型で繰り上げ返済した場合について、シミュレーションしてみます。このケースでは、徹底的に利息負担を減らすことでオトクに返済し、将来に備えたいと考えたのです。この場合、将来の家計はどうなるでしょうか?

あぁ…、また教育費ピークの50代に資金ショートしてしまいました。期間短縮型では毎月の返済額は変わらないまま、第2子が大学4年生となる夫55歳まで返済が続いたのです。

子どもが独立する前に現金が足りなくなってしまっては、もっと高い金利で教育ローンを借りるなど、本末転倒な対処が必要になってしまいます。

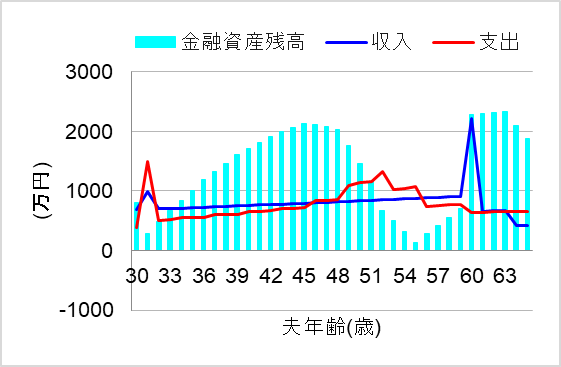

3. 繰り上げ返済あり-返済額軽減型

では次に、返済額軽減型で繰り上げ返済をした場合について、シミュレーションしてみます。このケースでは、教育費ピーク時の返済負担を軽減しようと考えたのです。この場合、将来の家計はどうなるでしょうか?

おおっ、これなら教育費ピークを何とか乗り越えられそうですね。毎月の返済負担が減ることで気も楽になり、手元の現金にゆとりがあるのは大きな安心になるでしょう。

ケース1~ケース3の借入額(3600万円)に対しては、ケース3の返済額軽減型が自分に合っていることが分かりました。

4. 期間短縮型でも教育費ピーク前に完済できれば

では最後に、ケース1~3よりも借入額を600万円ほど減らし(つまり、マイホーム購入予算を抑え)、期間短縮型で繰り上げ返済した場合について、シミュレーションしてみます。このケースでは、教育費ピーク前に完済してしまおうと考えたのです。この場合、将来の家計はどうなるでしょうか?

おおっ、この場合も教育費ピークの50代をゆとりをもって過ごせそうですね。第1子が大学に入学する夫49歳時点で、早くも住宅ローンを完済でき、その後は余裕を持って二人の子を大学に通わせることができました。このケースの借入額(3000万円)に対しては、期間短縮型が自分に合っていましたね。

以上のようにシミュレーションすることで、期間短縮型vs返済額軽減型の自分に合った選択を見つけることができます。

まとめ

住宅ローンの繰り上げ返済については、長期的な家計への影響を考慮して慎重に判断することをお勧めします。特に期間短縮型と返済額軽減型で、どちらの方法を選ぶべきかは、ライフステージや収支の見通しをもとにシミュレーションし、総合的に判断することが重要です。自身に合った最適な繰り上げ返済方法を選ぶことで、無理のない返済計画を実現しましょう。

とはいえ、個人の価値観や諸事情により、どうしても繰り上げ返済ができなかったり、期間短縮型と返済額軽減型で、自分がどっち向きなのか判断が難しいケースもあります。その場合、家計を維持できなくなってから慌てないように厳しく見積もり、対策を考えておくことをお勧めします。生活費、教育費、働き方、投資、保険、節税など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。

“住宅ローンの繰り上げ返済:期間短縮型vs返済額軽減型!自分はどっち向き?” に対して1件のコメントがあります。