老後の臨時医療費!平均的な自己負担の診療費以外にも?

まさかの長期入院の繰り返しで、老後の家計を圧迫!今まで堅実に貯金し、計画的にお金を使ってきたはずなのに、何が悪かったのだろう・・・?

現役時代は子どもの教育費は計画的に貯めてピークを乗り越えることができたし、リタイア後も趣味、旅行、リフォーム、子への資金援助などのイベントにも備えて貯めてきた◯千万円の貯金を、計画的に配分してきたので、一生安心して過ごせると信じていた。

しかし突然、想定外の大きな医療費が重くのしかかってくると、戸惑ってしまいますよね。特に、堅実にやりくりをしてきた人ほど、計画的に残してきたお金が吹っ飛んでしまう状況には納得しにくいことでしょう。

難しいのは、元気なうちはまさか自分がそんなに大きな怪我や病気に遭遇するとは想像しにくいため、臨時の医療費が資金計画から漏れやすい点です。また、老後においては、残りの人生に必要な貯金を取り崩したり、ローンを借りたりなどの、将来にツケを回す方法での調整余地もありません。

このような状況を避けるには、どうすればよいのでしょうか?

老後の臨時医療費として、平均的な自己負担の診療費以外にも大きなお金がかかる可能性への備え方。

老後の臨時医療費にどう備える?

臨時医療費を緊急時の予備費と考えて先取りし、それ以外の老後の大きな臨時費用(調整可能なもの)への配分を調整することをお勧めします。

老後の医療費として、平均的な自己負担の診療費だけに着目していると、大きな臨時医療費に家計が耐えられないことがあるからです。

老後の医療費はどのくらい?

老後の医療費はどのくらいかかるのでしょうか?

「医療保険に関する基礎資料~令和2年度の医療費等の状況~」(厚生労働省)のデータを加工して作成した次の表によると、患者負担額としては、1人あたり年間約7〜8万円台で、それほど年齢により変わりませんね。

| 1人当たり患者負担 (年額) | |||

| 年齢階級 | 診療費計(円) | 総計(円) | 総計(万円) |

| 55-59歳 | 41,794 | 59,468 | 5.9 |

| 60-64歳 | 50,862 | 72,962 | 7.3 |

| 65-69歳 | 58,449 | 82,968 | 8.3 |

| 70-74歳 | 47,520 | 70,664 | 7.1 |

| 75-79歳 | 42,521 | 64,843 | 6.5 |

| 80-84歳 | 46,443 | 73,529 | 7.4 |

| 85-89歳 | 49,077 | 80,492 | 8.0 |

| 90-94歳 | 49,464 | 83,471 | 8.3 |

| 95-99歳 | 47,741 | 81,185 | 8.1 |

| 100-歳 | 45,168 | 76,506 | 7.7 |

| 「医療保険に関する基礎資料~令和2年度の医療費等の状況~」(厚生労働省)(※)のデータを加工して作成 | |||

※https://www.mhlw.go.jp/content/kiso_r02.pdf

「なーんだ、老後の医療費はもっと何十万円もかかってくるのかと思ったけど、意外と大したことないんだな。」と感じるかもしれません。実は、この数値はあくまで医療費のうち患者負担分に着目したものであり、公的な医療保険制度により自己負担が抑えられている部分があるのです。

- 医療費の1割〜3割(年齢や所得による)で医療を受けられる。

- 高額療養費制度により、ひと月の自己負担の限度額(年齢や所得による)を超えた分は支給される。

公的な医療保険制度は、やはりありがたいですね。

しかし、公的な医療保険制度でカバーされない費用もあることを見逃していませんか?もし入院した場合でも、食事や生活日常品にかかるお金、差額ベッド代などは自己負担になります。そのため、個々のケースでは、上記の表の費用よりも、もっとたくさんかかることがあります。

例えば入院生活のストレスを軽減するため、個室を希望し、1日1万円、50日間の入院で50万円、さらにその後も入院、退院を繰り返すことにもなれば、積み重なった費用は大変なことになりますね。

では、そのような臨時の医療費を先取りしておかないと、将来の家計はどうなるのでしょうか?また、他の臨時費用にどれだけ配分できるのでしょうか?

この記事では次の想定シナリオの設定条件で、将来の家計をシミュレーションしてみます。

シミュレーション

〜臨時医療費の老後家計への影響は?どう配分?〜

シナリオの設定条件

- 家族条件

| 家族条件 | 歳(現在) | 生計から外れる |

| 夫 | 56 | 100歳で死亡 |

| 妻 | 53 | 100歳で死亡 |

| 第1子 | 26 | 23歳で独立済み |

| 第2子 | 23 | 23歳で独立済み |

- 医療費以外の臨時費用の配分

| 臨時費用 | 費用発生 年齢 | 年数/ 回数 | ケース1 | ケース3 | ||

| 年間 | 全期間 | 年間 | 全期間 | |||

| 趣味・娯楽 | 夫66-90歳 | 25 | 36 | 900 | 24 | 600 |

| 旅行 | 夫66-80歳 | 15 | 30 | 450 | 20 | 300 |

| 耐久消費財 | 夫66-87歳 3年おき | 8 | 40 | 320 | 30 | 240 |

| リフォーム | 夫70歳 | 1 | 200 | 200 | 100 | 100 |

| 結婚資金援助 | 夫61, 64歳 | 2 | 100 | 200 | 50 | 100 |

| 計 | 2070 | 計 | 1340 | |||

※この表では変動率の考慮なし。以下のシミュレーションでは変動率考慮あり。(詳細はこちらを参照)

- 医療費条件

| 医療費 | 万円/年 | 年齢 | 変動率 |

| 医療費(想定) | 7 | 夫56歳-100歳 | 1% |

| 7 | 妻53歳-100歳 | 1% | |

| 医療費(臨時) | 50 | 夫66歳以降5年おき | 1% |

| 50 | 妻66歳以降5年おき | 1% |

統計データから想定される毎年7万円程度の医療費に加え、さらに想定外の入院で5年おきに臨時の医療費が50万円ほどかかった場合を想定します。

- その他の詳細データはこちらを参照

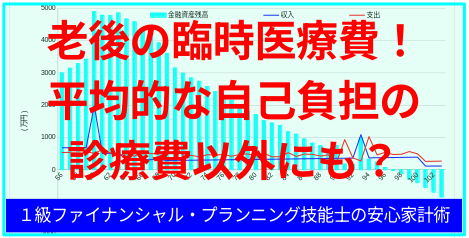

1. 他の臨時費用を先取りして失敗

ではまず、他の臨時費用を計画的に先取りしたケースについてシミュレーションしてみます。

夫の定年時には5000万円近くの貯金があったため、うちは余裕があると楽観的に考え、先出のシナリオの設定条件にあるように趣味・娯楽、旅行、耐久消費財、リフォーム、結婚資金援助などの他の臨時費用に合計約2000万円ほど配分してみました。

しかし、長期の入院生活を繰り返すことになり、想定外の臨時医療費がかかると、将来の家計はどうなるでしょうか?

夫定年時に5000万円近くもあった貯金があっという間に取り崩されていき、100歳までの間に資金ショートしてしまいますね。その後の生活費、医療費、介護費用など、生きていく上で必要なお金が足りずに困ってしまいます。先取りの優先順位を間違えたようですね。

2. 他の臨時費用に回せる余力の試算

では次に、臨時の医療費を先取りした場合、どれだけ他の臨時費用(趣味・娯楽、旅行、耐久消費財、リフォーム、結婚資金援助など)に回せる余力があるのか、試算してみましょう。仮に他の臨時費用が全く無ければ、人生の最後にどれだけお金が余るのでしょうか?

この場合、妻100歳時点(47年後)で、1600万円程度余りそうです。

しかし、47年後の1600万円をそのまま、他の臨時費用に当てられる目安にしてはいけません。なぜなら、物価上昇により現在価値はもっと低くなる可能性があるからです。

47年後の1600万円を、例えば変動率0.5%で現在価値に割り戻すと、1300万円程度になります。(もちろん、臨時費用の内容により変動率や割り戻すべき期間は異なりますが、ここではざっくりと一律に0.5%、47年間で割り戻してみました。)

3. 他の臨時費用をコントロール

では最後に、ケース2で見積もった資金余力(現在価値約1300万円)の範囲内で、他の臨時費用(趣味・娯楽、旅行、耐久消費財、リフォーム、結婚資金援助など)に配分した場合を想定してみます。(先出のシナリオの設定条件のとおりです。)すると、将来の家計はどうなるでしょうか?

臨時の医療費を先取りし、試算した余力の範囲で他の臨時費用をコントロールしたおかげで、一生安心して生活できそうですね。

まとめ

老後の医療費は、長期での入院を繰り返す場合など、通常よりはるかに多く臨時でかかるおそれがあります。医療費は臨時であっても生きていく上で必須のものですので、他の臨時費用(趣味・娯楽、旅行、耐久消費財、リフォーム、資金援助など)を調節する必要がありますね。そのため、臨時の医療費を先取りしておくことをお勧めします。

とはいえ、個人の価値観や諸事情により、どうしても他の臨時費用を優先せざるを得ないケースもあります。その場合、臨時の医療費が必要になってから慌てないように厳しく見積もり、対策を考えておくことをお勧めします。生活費、教育費、働き方、投資、保険、節税など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。

“老後の臨時医療費!平均的な自己負担の診療費以外にも?” に対して1件のコメントがあります。