年収より可処分所得!さらに給料天引き貯金で真の手取りは何割?

「年収が高いのに、なかなか貯金が増えない…」と感じる方は多いでしょう。実は、生活に影響を与えるのは年収そのものではありません。税金や社会保険料を差し引いた後の可処分所得や、さらに「給料天引き貯金」を考慮した真の手取りが重要なのです。

給与天引き貯金のメリット・デメリットも紹介し、どのライフステージで何割を貯金に回すのが最適かを考察します。また、4人家族のケースを例に、生活費と貯金のバランスをどう取るべきか、具体的なシミュレーションで検証します。

住宅ローン返済負担や教育費のかかる時期など、ライフステージごとの支出に合わせた貯金計画を立てることで、将来の資金不足を防ぐ方法も提案します。年収300万、500万、600万、800万、1000万…など、どれくらいの年収の家庭でも毎月の手取りを意識した計画的な貯金が必要です。

この記事を読んで、最適な貯金割合を見つけ、将来も安心して生活できるようにしましょう。

・年収・可処分所得・真の手取りの違いとその計算方法

・給料天引き貯金のやり方とメリット・デメリット

・手取りの何割を貯金に回せば良いか、最適な割合の見つけ方

そもそも可処分所得とは?

可処分所得とは、税金と社会保険料を引いた後の、自由に使い道を決められる手取り金額のことです。年収から所得税・住民税、健康保険料・年金保険料などを差し引いて計算できます。

可処分所得

収入 - (税金 + 社会保険料)

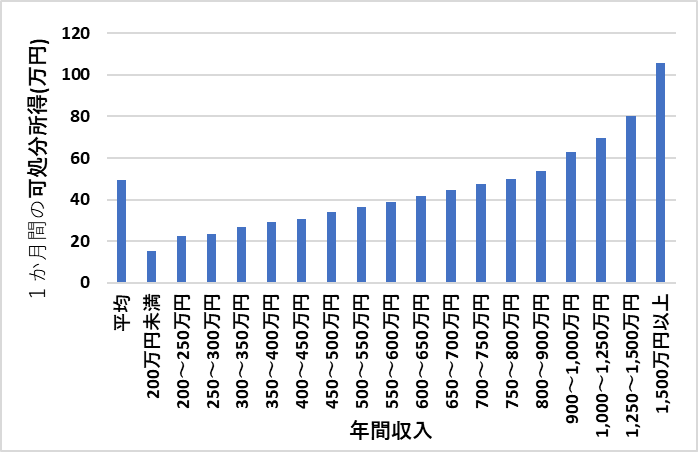

可処分所得はどれくらい?

年収によって可処分所得はどれくらいなのでしょうか?「家計調査 家計収支編」(総務省統計局、2023年(令和5年)平均)のデータをもとに作成した次のグラフによると、1か月間の可処分所得はだいたい次の通りです。

- 年収300万:毎月手取り約25万

- 年収500万:毎月手取り約35万

- 年収600万:毎月手取り約40万

- 年収800万:毎月手取り約52万

- 年収1000万:毎月手取り約65万

※1:https://www.stat.go.jp/data/kakei/2.html

※2:https://www.e-stat.go.jp/

年間収入階級別1世帯当たり1か月間の収入と支出

全国・二人以上の世帯のうち勤労者世帯

ただし、ボーナスありの場合も含むため、1か月間あたりの手取りとしては少し大きく見えるかもしれません。

真の手取りの計算方法とは?

この記事における真の手取りとは、可処分所得からさらに「給料天引き貯金」を引いた金額です。この金額が、実際の生活で使えるお金になります。

真の手取り

可処分所得 - 給料天引き貯金

例えば、年収500万円の年間可処分所得が360万円で毎月3万円の給料天引き貯金をする場合、真の手取りの計算方法は次のようになります。

- 可処分所得 = 360万円(年収500万円の場合)

- 給料天引き貯金 = 月3万円 × 12か月 = 36万円

- 真の手取り = 360万円 - 36万円 = 324万円

「給料天引き」で貯金を行うことで、貯金は無いものとして生活する感覚が身につきます。これにより、貯金が計画的に進み、家計管理がシンプルになります。

給料天引き貯金のやり方とメリット・デメリット

給料天引き貯金の方法

給料天引き貯金には次のような方法があります。

- 財形貯蓄制度の活用

勤務先にこの制度があれば、給料天引きで貯蓄を積み立てることができます。一般財形貯蓄、財形年金貯蓄、財形住宅貯蓄の3種類があり、税制の優遇や持家融資の利用などのメリットがあります。

参考:「財形貯蓄制度」(厚生労働省)(https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000106564.html) - 社内預金

企業が従業員の給与の一部を預かります。一般の銀行より金利が高いこともあります。

参考:「社内預金とは何ですか。」(厚生労働省)(https://www.mhlw.go.jp/bunya/roudoukijun/faq_kijyunhou_35.html) - 自動積立の定期預金

銀行の口座から自動的・定期的(毎月など)に積み立てる定期預金です。(厳密には給料からの直接的な天引きではありませんが、同様なメリット・デメリットがあります。)

給料天引き貯金のメリット

給料天引き貯金には次のメリットがあります。

- 自由に手を付けにくく、「無いもの」として扱えるため、確実に貯金が進む。

- 家計の見える化が進み、手取り内で生活できる安心感がある。

給料天引き貯金のデメリット

- 突発的で大きな出費があるときにも、貯金を引き出しにくい。

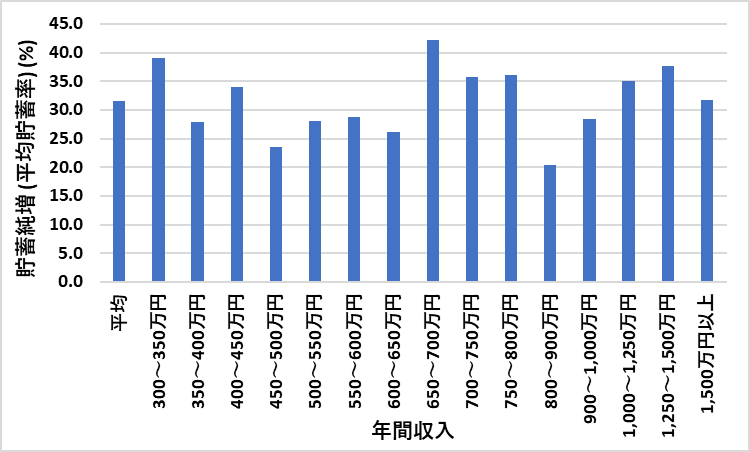

年収1000万円でも手取りの3割貯金は無理?(4人家族のケースの例)

年収が高くても、家族構成や生活費によって貯金の難易度は異なります。

「家計調査 家計収支編」(総務省統計局、2023年(令和5年)平均)のデータを加工して作成した次のグラフによると、4人世帯(有業者1人)のケースでは、必ずしも年収が多いほど貯蓄率が高いわけではありません。教育費や住宅ローンの負担など、出費も多い状況があるからです。

例えば年収800万円~1000万円の世帯では、平均貯蓄率は3割にも達していないことが分かります。

平均貯蓄率…可処分所得に対する預貯金・保険の増加額、つまり可処分所得のうち実質どれだけを貯金や保険に回せたか

※1:https://www.stat.go.jp/data/kakei/2.html

※2:https://www.e-stat.go.jp/

4人世帯(有業者1人)年間収入階級別1世帯当たり1か月間の収入と支出

全国・二人以上の世帯のうち勤労者世帯

このように、手取り収入から生活費を引いた残りはわずかになり、計画的な貯蓄が必要なことが分かります。

手取りの何割を貯金すればいい?最適な割合は?

ライフステージごとに最適な貯金割合は異なります。子どもが小さいうちは貯め時であり、教育費が上昇してきたり住宅ローン返済中は貯金割合を減らすことも検討が必要です。

では、実際に手取りの貯金割合で、将来の家計はどうなるのでしょうか?この記事では、次のシナリオの設定条件でシミュレーションしてみます。

シミュレーション

〜4人家族で手取りの何割貯金が最適?〜

シナリオの設定条件

- 家族条件

| 家族条件 | 歳(現在) | 生計から外れる |

| 夫 | 30 | 100歳で死亡 |

| 妻 | 27 | 100歳で死亡 |

| 第1子 | 0 | 23歳で独立 |

| 第2子 | 3年後に誕生 | 23歳で独立 |

- 比較条件

| 比較条件 | ケース1 | ケース2 | ケース3 |

| 貯金割合 (第1子中3まで) | 0% | 20% (固定) | 家を買うまで:40% 第1子小6まで:20% 第1子中3まで:10% |

| 第1子中1~中3の年間生活費(平均) | 499万円 | 342万円 | 421万円 |

| 第1子高校入学~第2子大学卒業の収入補い | 貯金を取り崩して生活 | ||

- その他の詳細データはこちらを参照。

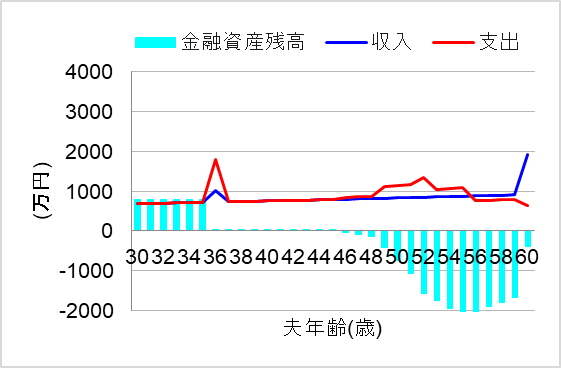

1.「可処分所得=自由に使える手取り」と考え全て消費

ではまず、毎月の支出が多く、貯金に回すのはゼロの場合について、シミュレーションしてみます。このケースでは、可処分所得が自由に使える手取りなので、すべて消費して良いと考えたのです。

この場合、将来の家計はどうなるでしょうか?

36歳でマイホーム購入時に頭金を払って手元の貯金がほとんど無くなった後も、子どもが中学校(夫40代半ば)くらいまでは、収支が合っているので大丈夫であるかのように見えました。

しかしその後、子どもの教育費が膨れ上がるにつれて、貯金残高が大幅にマイナスに転落してしまいます。

子どもが小さい時から、将来のための貯金をしておくべきでしたね。

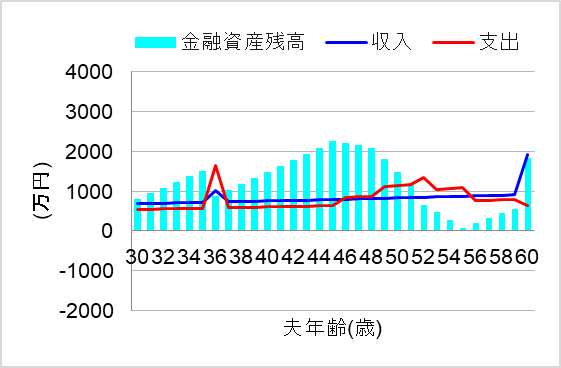

2.「可処分所得 - 貯金(2割固定) = 手取り」で先取り

では次に、第1子が中学生の間までは、貯金割合を2割として積み立てた場合について、シミュレーションしてみます。このケースでは、手取りの2割を貯金に回せればよいと感覚で判断したのです。

しかし、その2割貯金がつらくなる日がやってきました。第1子が中学生になると、塾や部活にもお金がかかるようになったのです。そんな中でも2割貯金を死守するため、他の日常生活費を小学生時代よりも減らすことになってしまいます。

それにも耐えながら第1子が中学生の間は何とか2割貯金を続けた場合、将来の家計はどうなるでしょうか?

厳しい生活費カットの成果もあり、何とか教育費のピークとなる夫50代を乗り越えることができそうですね。

しかし、生活レベルを落とすことは大変なストレスを伴います。もっと子どもが小さいうちにたくさん貯金をしてこれば良かったと後悔するかもしれませんね。

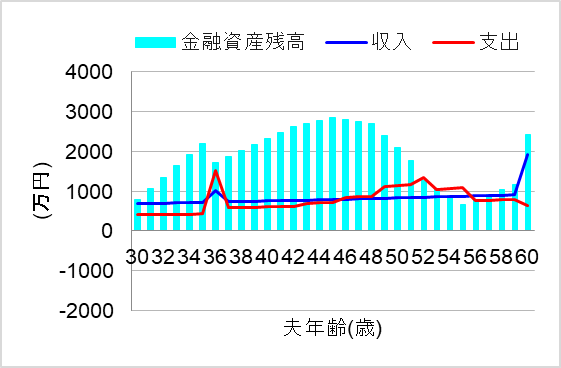

3.ライフステージに合わせて貯金割合を調整

では最後に、ライフステージに合わせて貯金割合を調整した場合について、シミュレーションしてみます。

このケースでは、住宅ローンの返済負担や教育費の上昇に合わせて、徐々に減らしていったのです。

貯金割合を4割(家を買うまで)→2割(第1子小6まで)→1割(第1子中3まで)

この場合、将来の家計はどうなるでしょうか?

おおっ、これなら生活レベルを落とすこともなく、教育費ピークを乗り越えることができそうですね。やはり計画的に貯金割合を調整してきて正解でした。

まとめ

実際の生活に直結するのは、年収が高いかどうかよりも、可処分所得からさらに「給料天引き貯金」を差し引いた後の真の手取りです。

この記事では、真の手取りでの生活費と貯金のバランスを取る重要性を解説しました。教育費や住宅ローンといったライフステージごとの支出に応じて、柔軟に貯金割合を調整することで、将来の資金不足を回避することができます。

給与天引き貯金は、自動的にお金を確保する便利な方法であり、貯蓄を習慣化することができます。

しかし、一律の割合では教育費のピークや突発的な支出への対応が難しくなるため、ライフステージに応じた見直しが必要です。年収300万円から1000万円までどの世帯でも、毎月の手取りの何割を貯金に回すかを考え、家計を維持できるように計画することをお勧めします。

最適な貯金計画を立てることで、将来の不安を減らし、安心した生活できるようにしましょう。

とはいえ、個人の価値観や諸事情により、若いうちからどうしても可処分所得を全て消費せざるを得ないケースもあります。その場合、将来の支出が増えて収支がマイナスになってから慌てないように厳しく見積もり、対策を考えておくことをお勧めします。生活費、教育費、働き方、投資、保険、節税など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。