ローン金利と物価の上昇でこれからは賃貸?あえて賃貸派は家賃の値上げリスクも!

住宅ローンの金利や物件価格が上がってきており、マイホーム購入の負担はますます重くなっています。特に都心部では5000万円~1億円もの物件価格も珍しくありません。そのため、購入に踏み切れず、仕方なく賃貸で暮らしている方も多いでしょう。

確かに賃貸であれば大きなローンを背負う負担感もなく、賢明に思えるかもしれません。しかし、賃貸の場合も家賃の値上げリスクがあるのです。ローン金利や物価の上昇による大家さんの負担が増えれば、価格転嫁される可能性があるためです。

この記事では、金利や物価の上昇が住まい選びに与える影響を整理し、賃貸と持ち家を比較しながら、今後の住まい戦略のヒントをお届けします。

・金利と物価の上昇による住まいへの影響

・賃貸の家賃値上げと老後リスク

・賃貸と持ち家のコスト比較による住まい戦略

住宅ローン金利と物価上昇の住まい選択への影響

住宅ローン金利の上昇

近年の日銀の金融政策の変化もあり、長期金利も短期金利も上昇してきています。一般的に住宅ローンの変動金利型は固定金利型に遅れて上昇する傾向がありますが、それでも既に上昇傾向にあります。これらの金利の上昇の結果、住宅ローンの返済総額も増えてしまうのです。

特に35年ローンのような長期借入の返済期間が長く残っている場合は、数%の金利上昇でも数百万~千万円の負担増につながることもあり、決して甘く見ることができません。

物価上昇で広がる影響

建築資材や人件費の高騰、輸入物価の上昇は住宅価格を押し上げています。また、光熱費や食費といった生活コストも上がり、家計の負担は増す一方です。

マイホーム購入には慎重になるのも無理もありませんね。

物件価格5000万円〜1億円超も!

都心部の新築マンションでは1億円、郊外でも5000万円を超える価格帯も珍しくありません。共働き夫婦であれば、ペアローンや連帯債務で多額のローンを組めば買えると思うかもしれませんが、金利上昇の影響も考慮しているでしょうか?

慎重な方は元本だけではなく金利を含めた返済負担を計算に入れ、不安になることでしょう。そのため、持ち家より賃貸を選択する方も多いでしょう。

賃貸派が直面する家賃値上げリスク

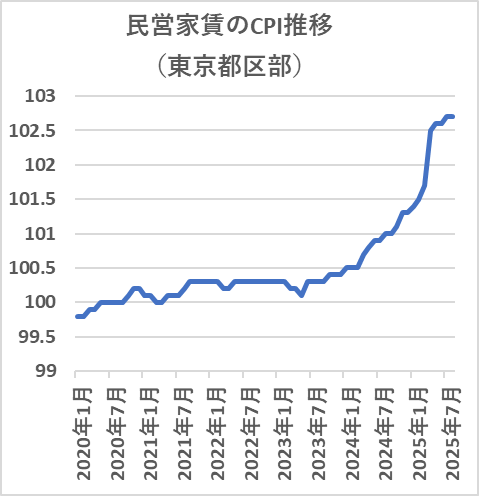

賃貸物件の上昇相場の動向

都心部の人気エリアでは賃貸の家賃が上昇傾向にあります。「消費者物価指数」(総務省)のデータをもとに作成した次のグラフによると、確かに東京都区部では家賃が高騰してきている実態が分かります。

※1:https://www.stat.go.jp/data/cpi/index.html

※2:https://www.e-stat.go.jp/

家賃上昇の要因

家賃は大家さんの経営状況や市場動向に影響されます。例えば、家賃値上がりの要因として次のものが挙げられます。

- 金利上昇で大家さんのローン返済負担の増加

- 物価上昇による設備などの維持費用の上昇

- 価格高騰する物件の購入をあきらめて仕方なく賃貸する需要の増加

借地借家法と家賃の増減額請求

入居するときは契約時に家賃について合意しますが、実は入居後も家賃が増減額される可能性があるのです。

借地借家法では、租税や経済事情等の変動により、家賃が不相当になった場合、貸主、借主からそれぞれ次の請求をすることができるからです。

- 貸主からの増額請求(増額しないという特約は有効)

- 借主からの減額請求(減額しないという特約は無効(普通建物賃貸借の場合))

なお、交渉が成立しない場合は、裁判所に判断を仰ぐことになります。

このように入居後にも家賃値上げのリスクもあるのです。

持ち家と賃貸のコスト比較のポイント

賃貸

現役時代は賃貸の柔軟さのメリットが大きくても、老後も家賃を払い続けると数千万円単位の支出になります。しかも家賃が金利や物価の上昇により増加すればなおさらです。

これらを見越した資産形成が重要になります。

持ち家

持ち家はローン完済後、住まいにかかる費用を大幅に下げられる点が強みです。

ただし、修繕費や管理費、固定資産税などはかかり続けます。また、将来売却を視野に入れるなら、資産価値の下落リスクの考慮も必要です。

賃貸派に必要なライフプランと対策

現役時代は賃貸、老後は低価格物件購入という選択肢

賃貸派であれば、将来にわたる家計の収支を見通し、適切なタイミングで住まいを変える柔軟性が必要です。

- 現役時代は家族構成やライフスタイルの変化に合わせて、賃貸から賃貸に住み替える方も多いです。

- 老後は小規模で安価な住宅を購入するという選択肢もあります。多くの方は年金収入だけで毎月の家賃と生活費を賄うのは難しいからです。

賃貸派の注意すべき3つのポイント

賃貸派の方が安心して暮らしいていくための3つのポイントをご紹介します。

- 家賃の値上げや老後の物件購入に備えるには、早い段階から資産形成を始めること

- 不動産市場や相場の動向を定期的に調べる習慣をつけること

- 思い入れのある住居にずっと住むことにこだわらず、家賃を抑えるための転居も常に考えること

では実際に、ローン金利と物価の上昇した場合、住まいの選択により将来の家計はどうなるでしょうか?この記事では、次のシナリオの設定条件でシミュレーションしてみます。

シミュレーション

〜ローン金利と物価が上昇!住まいの選択による家計への影響は?〜

シナリオの設定条件

- 家族条件

| 家族条件 | 歳(現在) | 生計から外れる |

| 夫 | 30 | 100歳で死亡 |

| 妻 | 27 | 100歳で死亡 |

| 第1子 | 0 | 23歳で独立 |

| 第2子 | 3年後に誕生 | 23歳で独立 |

- 比較条件

| 比較条件 | ケース1 | ケース2 | ケース3 |

| 住居 | 現役(夫36歳)で7000万円の物件購入 | ずっと賃貸で柔軟に住み替え | 老後に賃貸から持ち家(2000万円)に住み替え |

| 家賃(いずれも変動率1.5%で物価上昇を継続) | 7万:夫-35歳 | 7万:夫-35歳 10万:夫36-42歳 12万:夫43-60歳 6万:夫61-93歳 | 7万:夫-35歳 10万:夫36-42歳 12万:夫43-60歳 |

| ローン返済 | 毎月16万 (夫36-86歳) | なし | なし(夫60歳で一括購入) |

- その他の詳細データはこちらを参照。

1.現役で7000万円の物件購入すると

ではまず、現役で7000万円の物件を購入した場合についてシミュレーションしてみます。

このケースでは、頭金として1000万円支払い、住宅ローンで6000万円を借りたのです。また、将来的な金利上昇を見据え、まだ金利が低い今のうちにと全期間固定で50年返済のローンを組みました。

この場合、将来の家計はどうなるのでしょうか?

なんと、現役時代の教育費のピーク時、さらに老後にも資金ショートしてしまいました。分相応の住宅ローンを組み、老後にまで重い返済負担が続くことは避けるべきでしたね。

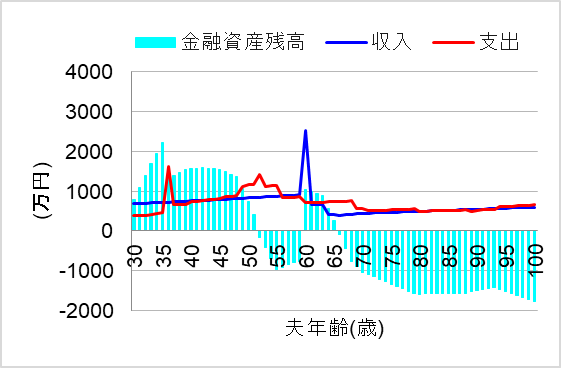

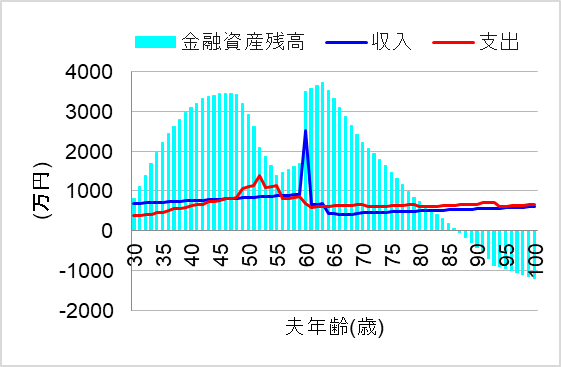

2.ずっと賃貸で住み替え続けたが

では次に、ずっと賃貸で柔軟に住み替え続けた場合について、シミュレーションしてみます。このケースでは、何千万もの住宅ローンを組むのは現実的ではないと考え、自由気ままな賃貸派を選んだのです。

その時々の家族構成やライフスタイルに合わせて、賃貸の価格帯もそれなりに抑えて住み替えてきたつもりなのですが…。

この場合、将来の家計はどうなるでしょうか?

おっと、長生きした場合に資金ショートしてしまいますね。老後は日常生活費に加えて賃貸費用がかかり続けると年金だけで賄いきれず、貯金を急激に取り崩すことになってしまいました。

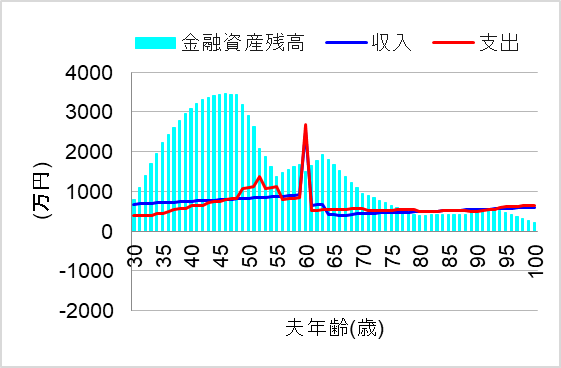

3.老後に賃貸から持ち家に住み替えれば

では最後に、老後に賃貸から持ち家に住み替えた場合について、シミュレーションしてみます。このケースでは、子どもが巣立った後は夫婦二人で暮らすのに十分な小規模のマイホームを郊外に購入したのです。

この場合、将来の家計はどうなるでしょうか?

おおっ、これなら一生安心して暮らしていけそうですね。やはり老後に「持ち家あり&ローン無し」は家計の強い味方でした。

まとめ

ローン金利や物価の上昇を踏まえると、あえて賃貸派という選択は一見合理的に思えます。しかし、賃貸にも家賃の値上げリスクがあり、金利や物価の上昇とともに長期的な家計負担は増え続けます。持ち家にはローン返済や維持費の負担がある一方で、完済後は住居費を抑えられる強みがあります。

賃貸か持ち家かという二択ではなく、ライフステージごとに住まいの選択を柔軟に変えること、そして早い段階から資産形成や老後の住まい戦略を考えておくことが重要です。金利や物価の変動を前提に、自分に合った住まい方を設計してみてはいかがでしょうか?

とはいえ、個人の価値観や諸事情により、どうしても同じ賃貸でずっと暮らさざるを得ないケースもあります。その場合、老後破綻しそうになってから慌てないように厳しく見積もり、対策を考えておくことをお勧めします。生活費、教育費、働き方、投資、保険、節税など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。