60歳からの国民年金任意加入は本当に得?65歳からの年金額はいくら増やせる?

国民年金の保険料を納めていない期間があり、年金を満額もらえない場合、老後の生活資金に不安を感じるのではないでしょうか?60歳を前に、年金を少しでも増やしたいと考える方もいるでしょう。

そんなときに選択肢のひとつとなるのが、国民年金の任意加入制度です。この制度を利用すれば、60歳から65歳になるまでの間に国民年金保険料を納めることで、65歳からの年金額を増やせる場合があります。

しかし、それは本当にお得なのでしょうか?支払損にならないかと不安になるかもしれませんね。

そこで、この記事では支払う保険料と増える年金額のバランスを考えながら、具体的なシミュレーションを交えて検証します。

・国民年金の任意加入で増える年金額

・保険料支払いの損益分岐点

・任意加入による老後の家計改善効果

国民年金の任意加入制度とは?

国民年金の任意加入制度の概要

国民年金は、20歳から60歳までは原則として「強制加入」する制度ですが、一定の条件を満たせば60歳以降も「任意加入」することができます。

60歳以上65歳未満で任意加入できる条件

任意加入できる条件について、日本年金機構のホームページから引用します。

次の1.~4.のすべての条件を満たす方が任意加入することができます。

出典:「任意加入制度」(日本年金機構、https://www.nenkin.go.jp/service/kokunen/kanyu/20140627-03.html、2025年3月27日アクセス、太字・黄色マーカーは筆者)

- 日本国内に住所を有する60歳以上65歳未満の方

(…略…)- 老齢基礎年金の繰上げ支給を受けていない方

- 20歳以上60歳未満までの保険料の納付月数が480月(40年)未満の方

- 厚生年金保険、共済組合等に加入していない方

年金を満額受給できない方が、受給額を増やしたい場合に、活用を検討すると良いでしょう。

また、手続きや必要書類についても、上記の日本年金機構のページを確認しておきましょう。

国民年金の保険料

2025年度(令和7年度)の国民年金保険料は月額17,510円です。

この金額を最大5年間支払うことになります。

60歳からの任意加入で65歳からの年金額はいくら増える?

国民年金の任意加入によって、具体的にいくら保険料を納付すると、どれくらい年金受給額が増えるのか見てみましょう。

なお、保険料や受給額は改定されることがありますが、ここでは令和7年度の金額をもとに試算します。(物価上昇やマクロ経済スライドの影響は考慮していません。)

60歳から65歳になるまでの5年間(60か月間)、任意加入した場合、保険料の合計額と年金の増加額は次のようになります。

- 保険料合計

17,510円/月 × 60か月 = 1,050,600円 - 年金の増加額

831,696円/年 × 60/480か月 = 103,962円/年

国民年金の任意加入はお得?損益分岐点は?

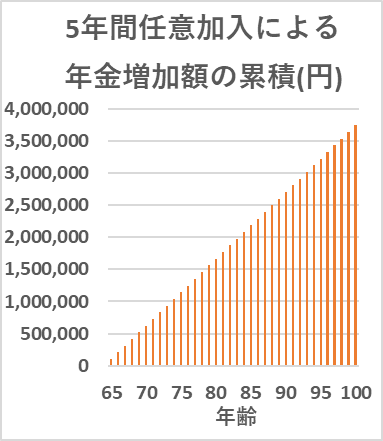

では、保険料を支払ってでも国民年金に任意加入するのが本当に得なのでしょうか?次のグラフは、5年間の任意加入による、年金増加額の累積を表します。

このケースでは、5年間の支払保険料合計が1,050,600円ですので、74歳を超えたあたりが損益分岐点になりますね。平均寿命(男性:81歳、女性:87歳)まで生きれば十分に元が取れ、お得ということになります。仮に100歳まで生きれば、累積で400万円近くも!

なお、支払った国民年金の保険料は、その全額が社会保険料控除の対象になるので、所得のある方はさらにお得です。

ただし、損得だけの問題ではありません。回収できる年収を考慮するとともに、自身の寿命や老後の生活設計を考えることも重要です。

では、実際に国民年金の任意加入をすると、老後の家計はどうなるのでしょうか?この記事では、次のシナリオの設定条件でシミュレーションしてみます。

シミュレーション

〜国民年金の任意加入で老後の家計は?〜

シナリオの設定条件

- 家族条件

| 家族条件 | 歳(現在) | 生計から外れる |

| 夫 | 60 | 100歳で死亡 |

| 妻 | 57 | 100歳で死亡 |

- 国民年金の未納期間:夫婦ともに5年間

学生時代に留年+大学院進学で20-24歳の5年間未納。しかも学生納付特例制度による追納をしないまま10年以上経過。 - 夫の条件

- 現役時代(60歳になるまで)

会社員で厚生年金加入 - 定年退職後(65歳まで)

独立して個人事業主となり、国民年金に任意加入すべきか迷っている。

- 現役時代(60歳になるまで)

- 比較条件

| 比較条件 | ケース1 | ケース2 |

| 60歳から国民年金に任意加入するか? | しない (夫婦ともに) | する (夫婦各60-64歳の5年間) |

| 国民年金任意加入の保険料(月額) | なし | 夫婦各17,510円/月 |

| 65歳からの公的年金の受取額(年額) | 夫:193万/年(厚生年金含む) 妻:73万/年 | 夫:203万/年(厚生年金含む) 妻:83万/年 |

- その他の詳細データはこちらを参照。

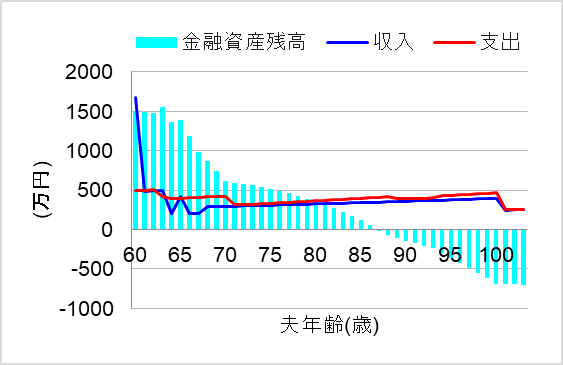

1.国民年金に任意加入しないと

ではまず、夫婦ともに国民年金に任意加入しない場合について、シミュレーションしてみます。このケースでは、保険料の支払い損になるのを懸念して、5年ぐらいなら納めないでおこうと考えたのです。

この場合、将来の家計はどうなるでしょうか?

おっと、収入よりも支出のほうが多い状況が続き、長生きすると80代半ばで資金ショートしてしまいました。こんなことなら任意加入しておけばよかったと後悔しそうですね。

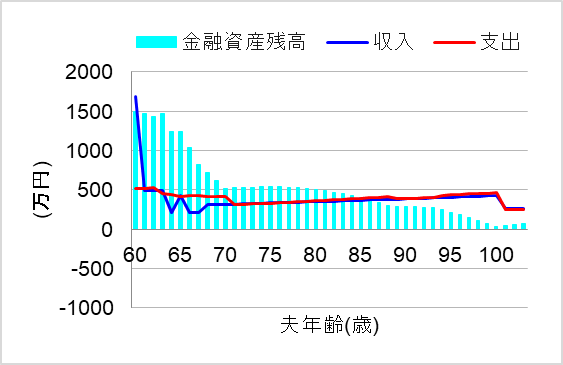

2.国民年金に任意加入すれば

では次に、60歳から65歳未満の間、国民年金に任意加入した場合について、シミュレーションしてみます。このケースでは、長生きに備えて少しでも年金を増やそうと考えたのです。

この場合、将来の家計はどうなるでしょうか?

おおっ、これなら何とか100歳まで家計を維持できそうですね。一時的に保険料を負担しても、長生きすれば公的年金は大変強い味方となりました。

まとめ

年金を満額もらえない場合、60歳からの国民年金任意加入は、年金額を増やすために有効な方法です。また、支払う保険料と増える年金額のバランスを考え、損益分岐点を意識することも重要です。平均寿命まで生きる場合、任意加入によるメリットは大きいでしょう。

さらに、保険料の支払いによる社会保険料控除で、税負担を軽減できるケースもあります。

加入するかどうかはライフプランや資産状況、健康状態や寿命にもよるため、ご自身の状況を踏まえて判断しましょう。

とはいえ、個人の価値観や諸事情により、どうしても国民年金に任意加入したくないケースもあります。その場合、長生きして資金ショートしてから慌てないように厳しく見積もり、対策を考えておくことをお勧めします。生活費、教育費、働き方、投資、保険、節税など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。