住宅ローンは20年で完済したい?返済期間を短くするメリットと注意点!

住宅ローンは35年で組むのが一般的だと言われても、「20年で完済したい!」と考える方も多いでしょう。長期間のローンに縛られず、短期間で完済できれば、経済的自由にも近づき、老後資金の準備もスムーズになります。

しかし、返済期間を短くすることで毎月の返済負担が増え、家計に余裕がなくなるリスクもあります。そのため、慎重な判断が必要となります。

この記事では、20年で住宅ローンを完済するメリットとデメリット、家計への影響、無理なく返済するためのポイントを解説します。ぜひ最後まで読んで、自分にとって最適なローン返済プランを検討しましょう。

・住宅ローンを早く完済したい人

・毎月の返済額に不安がある人

・繰り上げ返済を検討している人

住宅ローン返済期間の動向

一般的には35年前後で住宅ローンを組む方が多いです。

実際、「住宅ローン利用者の実態調査」【住宅ローン利用者調査(2024年10月調査)】(住宅金融支援機構のホームページに掲載)からの引用のとおりです。

・利用した返済期間は、「30年超~35年以内」が約5割と最も多い

※出典:「住宅ローン利用者の実態調査」(住宅金融支援機構ホームページ※に掲載の【住宅ローン利用者調査(2024年10月調査)】より)(※https://www.jhf.go.jp/about/research/loan_user.html、2025年2月25日アクセス、太字・黄色マーカーは筆者)

・前回調査と比べると、「35年超」全体の割合が増加している

皆さんは35年後の自分の状況を想像できるでしょうか?気が遠くなりそうな返済期間ですよね。一体どのようなメリットを感じて、長期間で住宅ローンを組んでいるのでしょうか?

35年以上の返済のメリット

35年以上もの長期間で住宅ローンを組むことには、次のようなメリットがあります。

- 毎月の返済額を抑えやすい

- より多くの額を借り入れやすい

20年返済を目指すメリット

逆に20年での完済を目指す場合は、毎月の返済額が増え、借入可能額が減少する点に注意が必要です。それにもかかわらず、20年という短期間での完済を目指すことのメリットは何でしょうか?

早期完済による精神的な安心感

住宅ローンを早く完済できれば、将来の金銭的な不安が軽減され、安心して生活できます。借りたものは早く返して、肩の荷を下ろしたいという心理があります。

金利負担の軽減による節約効果

返済期間が短いほど、支払う利息の総額が減少します。例えば、2500万円を35年ローンで借りた場合と、20年ローンで借りた場合の利息を比較すると、次の条件では約443万円もの大きな差が生じます。

| 比較項目 | 35年ローン | 20年ローン |

| 総返済額 | 3,478万円 | 3,035万円 |

| ┗うち利息 | 978万円 | 535万円 |

このように、20年で完済することで大きな利息を節約できるのです。

住宅ローンを20年で完済するデメリット

住宅ローンを35年以上で組む場合に比べて、20年で完済することのデメリットには次のようなものがあります。

- 毎月の返済額が大きくなり、家計の余裕がなくなる

- 収入が減少した場合のリスクが高まる

- 急な出費(教育費、修繕費など)に対応しにくくなる

短期間での返済は魅力的ですが、収入の変動や将来の支出を考慮すると、必ずしも最適とは限りません。

返済期間は長めに設定して繰り上げ返済?

収支が安定している間は問題を感じにくいかもしれませんが、想定外の収入減や支出増に対応できるよう、返済期間を長めに設定しておくことをお勧めします。リスク管理をしやすくするためです。

例えば、ライフイベント(子どもの進学、転職による収入ダウン、住宅の修繕費用、親の介護など)によって家計が圧迫される可能性もあるため、余裕を持った返済計画が求められます。

家計に余裕があるときに将来の家計を見通して繰り上げ返済をすることで、返済期間を無理なく短縮できます。

それでは、実際に返済期間を長めに設定し、繰り上げ返済をすることで、将来の家計はどうなるのでしょうか?この記事では、次のシナリオの設定条件でシミュレーションしてみます。

シミュレーション

〜20年完済は現実的?返済期間を長めに設定すれば将来の家計は?〜

シナリオの設定条件

- 家族条件

| 家族条件 | 歳(現在) | 生計から外れる |

| 夫 | 35 | 100歳で死亡 |

| 妻 | 32 | 100歳で死亡 |

| 第1子 | 5 | 23歳で独立 |

| 第2子 | 2 | 23歳で独立 |

- 共通条件

- 夫36歳で3800万円のマイホームを購入

- 頭金(自己資金):1000万円

- 親からの資金援助:300万円

- 住宅ローン借入:2500万円

- 比較条件

| 比較条件 | ケース1 | ケース2 | ケース3 |

| 夫の仕事 | 失業のため41歳で転職 | 60歳まで同じ会社に勤務 | |

| 夫の年収 (現在価値で表示) | 36-40歳:520万(※) 41-60歳:440万(※) | 36-60歳:520万(※) | |

| 2人の子の進路 | 公立高校 国立大学 | 私立高校 私立大学 | |

| 住宅ローン毎月返済額 | 13万円 | 8万円 | |

| 住宅ローン返済期間 | 20年で完済 | 37年で設定し、繰り上げて28年で完済 | |

| 繰上げ返済 | 無し | 夫39歳:100万円 夫60歳:600万円 | |

- その他の詳細データはこちらを参照。

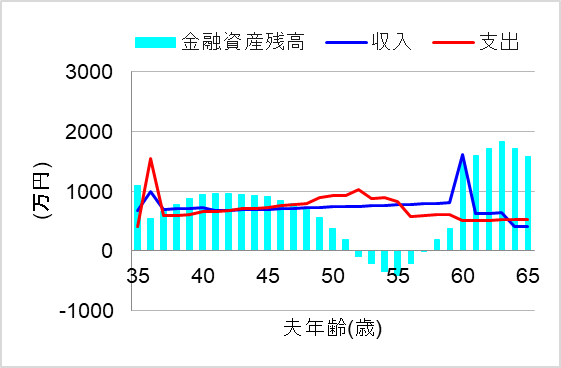

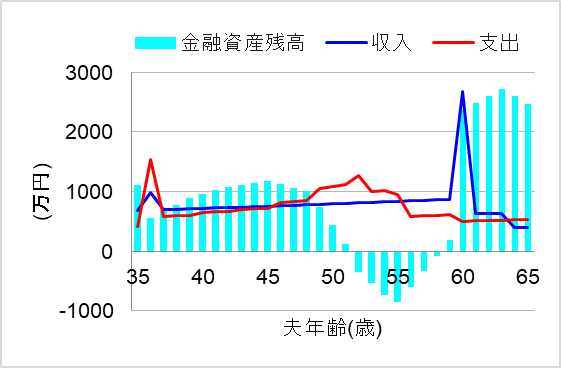

1. 20年完済:失業で収入が減ると

ではまず、20年完済の計画にしていたところ、想定外の夫の失業により収入がダウンしたケースについてシミュレーションしてみます。一方、子どもは公立高校・国立大学に進学したため、進学費用の負担は少なくて済んだものとします。

この場合、将来の家計はどうなるでしょうか?

公立高校・国立大学で負担額少ないとはいえ、教育費がピークとなる夫50代で資金ショートしてしまいました。やはり、毎月の返済額が多いと、想定外の収入ダウンに耐えられませんね。

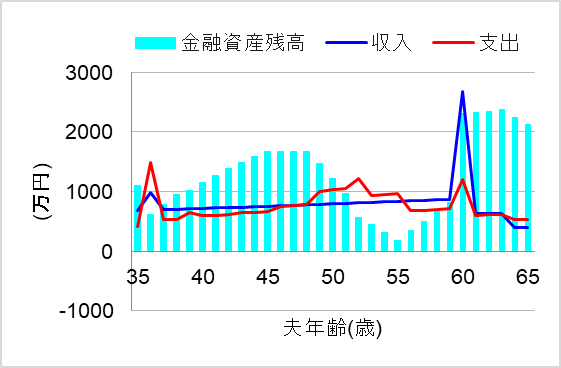

2. 20年完済:子どもが私立高校・大学に進学すると

では次に、20年完済の計画にしていたところ、子どもが2人とも私立高校・私立大学に進学した場合について、シミュレーションしてみます。

親としては国公立に進学させたかったのですが、結局子どもたちの希望で私立に進むことになったのです。

この場合、将来の家計はどうなるでしょうか?

おっと、今回は夫が高収入を維持できたにもかかわらず、50代で資金ショートしてしまいました。子どもの進路は最後まで分からないものです。手元のゆとり資金は重要でしたね。

3. 37年で長く借りて繰り上げ返済

では最後に、37年で長く借りて繰り上げ返済する場合について、シミュレーションしてみます。このケースでは、夫39歳でゆとりがあったので100万円を、夫60歳の定年退職時に退職金から600万円を、それぞれ繰り上げ返済をしたのです。

この場合、将来の家計はどうなるでしょうか?

おおっ、これなら教育費ピークを乗り越えることもできそうですね。返済期間を長く設定したおかげで、月々の返済額も少なく、繰り上げ返済の時期や金額を調節できました。

まとめ

住宅ローンを20年で完済することは、利息の軽減や精神的な安心感といったメリットがあります。しかし、毎月の返済額が増えることで家計の余裕がなくなり、予期せぬ収入減や急な出費に対応しづらくなるリスクもあります。特に、教育費や住宅の修繕費が重なるタイミングでは、資金不足に陥る可能性があるため注意が必要です。

そのため、無理なく返済を続けるためには、返済期間を長めに設定し、余裕があるときに計画的に繰り上げ返済を行うという方法も検討するとよいでしょう。収入やライフイベントの変化を見越した資金計画を立て、自分にとって最適な住宅ローンの返済プランを選ぶことが大切です。

とはいえ、個人の価値観や諸事情により、どうしても短期間での完済を優先せざるを得ないケースもあります。その場合、急に収入が減少したり大きな出費が出てから慌てないように厳しく見積もり、対策を考えておくことをお勧めします。生活費、教育費、働き方、投資、保険、節税など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。