退職後は家族の健康保険の扶養に?雇用保険の失業手当で外れるタイミングに要注意!

「転職のために今の会社を退職後、健康保険の選択はどれが良いの?」特に次の仕事がいつ見つかるか分からず、空白期間が生じる場合は、生活費や家計への影響が気になるでしょう。

配偶者など家族の健康保険の扶養に入るのか、今の健康保険の任意継続制度を利用するのか、それとも国民健康保険に加入するのか、いずれもメリットとデメリットがあります。

何となく家族の扶養に入るのがお得そうだけど…。失業手当を受給すると扶養から外れてしまうかもしれず、結局は任意継続のほうがお得だったなんてことにならないだろうか?などと、あれこれ悩んでしまいまうかもしれませんね。

そのような場合、退職後の保険料の支払総額をシミュレーションすることで、どの選択肢が最も経済的なのかを見極めることができます。

本記事では、失業手当の受給期間を踏まえた健康保険選びのポイントについて解説し、最適なプランを選択するヒントをご提供します。

・退職後の健康保険の種類とメリット・デメリット

・雇用保険の失業手当によって扶養から外れるタイミングと注意点

・健康保険・国民年金の保険料シミュレーションによる家計負担の比較方法

退職後に選べる3つの健康保険とは?

退職後に選べる健康保険には次の3つがあります。

- 家族の健康保険の扶養に入る

配偶者などの家族が勤務先の健康保険に入っている場合、収入等の条件を満たせば被扶養者になることができます。また、被扶養者には保険料がかかりませんので大変オトクです。 - 任意継続制度を利用する

加入期間などの条件を満たせば、退職前に加入していた健康保険を、退職後も2年間まで継続できます。ただし、保険料は全額自己負担です。(退職前は会社と折半だったため、退職後の負担額は2倍になるのです。) - 国民健康保険に加入する

収入等に応じた保険料が課されます。また、自治体ごとに保険料も異なります。自治体のホームページに計算方法や計算ツールが公開されていることがあります。

家族の健康保険の扶養に入る条件と注意点

家族の健康保険の扶養に入る基本的な条件として、退職後の年収が130万円未満(60歳以上または一定程度の障害者は180万円未満)、かつ、被保険者の年間収入の2分の1未満であることなどがあります。

ただし、雇用保険の失業手当(基本手当)を受給する場合には、受給額が日額3,612円(年収に換算して130万円相当)以上になると扶養から外れることに注意が必要です。その場合は国民健康保険への加入が必要となり、保険料の負担が発生します。

他にも保険者や状況により条件が異なることがありますので、詳しくは全国健康保険協会(中小企業に多い協会けんぽの場合)や健康保険組合(大企業に多い組合健保の場合)の情報を確認してください。

協会けんぽの場合の参考:「被扶養者とは?」(全国健康保険協会)

https://www.kyoukaikenpo.or.jp/g7/cat710/sb3160/sbb3163/1959-230/

失業手当と扶養から外れるタイミングに要注意

自己都合の退職の場合、失業手当の受給開始までに給付制限期間があります。この期間中は無収入のため家族の健康保険の扶養に入りやすいですが、その後、受給が始まると扶養から外れる可能性があります。

いつから失業保険を受給するのかを意識し、国民健康保険への切り替えに必要な手続きを確認しておくことをお勧めします。無保険期間が発生してしまうと、その間に発生した医療費は全額自己負担になってしまうからです。

自分の失業手当について、具体的には次の順に確認してみましょう。

- 失業手当の受給額(基本手当日額)はいくらか?

離職前の賃金日額に応じた基本手当日額を確認します。

参考:「雇用保険の基本手当日額が変更になります~令和6年8月1日から~」(厚生労働省)

https://www.mhlw.go.jp/content/001281480.pdf - 受給期間中は家族の健康保険の扶養から外れるのか?

扶養に入るための年間収入要件(130万円以下)に相当する日額3,611円以下でなければ(つまり3,612円以上だと)外れます。

協会けんぽの場合の参考:「従業員(健康保険・厚生年金保険の被保険者)が家族を被扶養者にするとき、被扶養者に異動があったときの手続き」(日本年金機構)

https://www.nenkin.go.jp/service/kounen/tekiyo/hihokensha1/20141202.html - 2.がYesなら、扶養を外れるタイミングは?

原則2ヶ月間(5年以内に2回を超える場合は3ヶ月間)の給付制限期間の後に失業手当が支給開始されるタイミングで、扶養を外れることがあります。また、給付制限期間については見直される動きもありますので、最新の情報に基づいて扶養を外れるタイミングを把握しましょう。

参考:「雇用保険制度の改正内容について(これまでの制度改正の概要)」(厚生労働省)

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000160564.html

では実際に、失業手当の受給により扶養を外れるタイミングに注意しながら、退職後の健康保険・国民年金による保険料の支払総額をどのように比較したらよいのでしょうか?この記事では次の設定条件でシミュレーションしてみます。

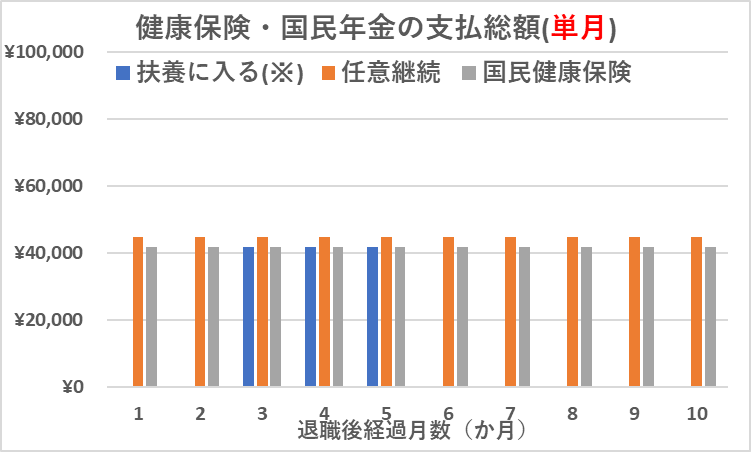

シミュレーション

〜退職後の健康保険・国民年金による保険料の支払総額は?〜

退職後に「家族の扶養に入る(※)」「任意継続」「国民健康保険」の3パターンについて、それぞれの健康保険・国民年金の支払総額の10か月間の推移を計算し、グラフに表します。

※3~5か月目のみ扶養から外れ、国民健康保険に加入する。

設定条件

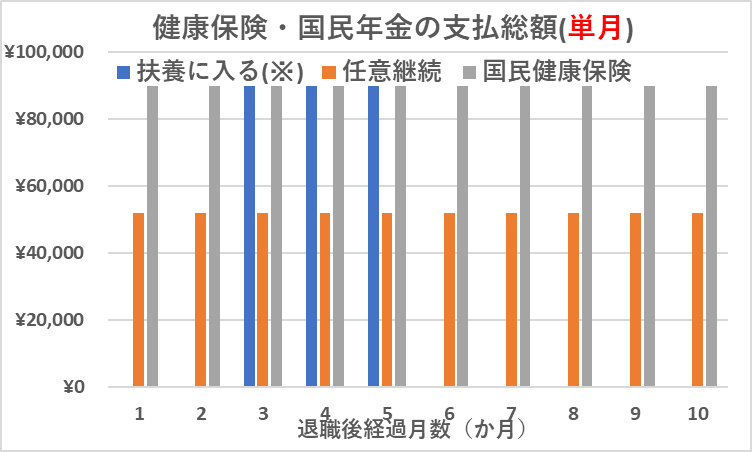

- 退職後、2か月間の給付制限後、基本手当を約3か月間(90日間)受給する。(基本手当の受給期間は3か月目~5か月目とする。)

- 受給する基本手当の日額は3,612円以上であるため、受給期間中は家族の扶養から外れる。

- 退職前は年収300万円(標準報酬月額24万円)とする場合と、年収800万円(標準報酬月額30万円)とする場合について試算する。

- その他の条件の詳細データはこちらを参照。

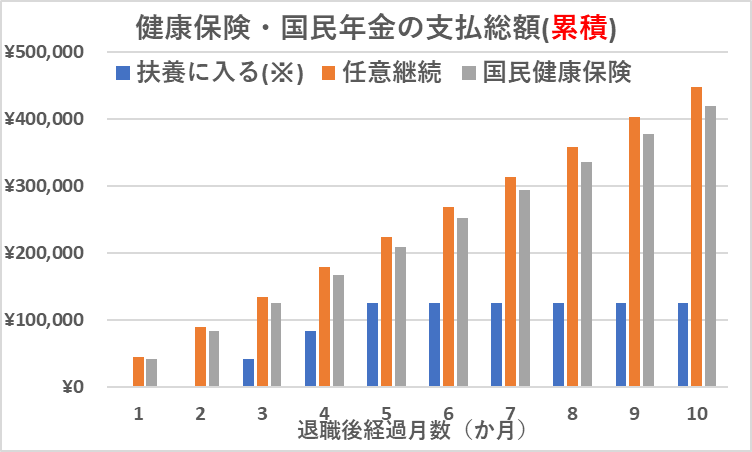

1.退職前は年収300万円の場合

ではまず、年収300万円の場合に、健康保険・国民年金の保険料は合わせていくらかかるのでしょうか?1か月目~10か月目の推移を見てみます。

扶養に入る場合でも、基本手当を受給する3~5か月目の間は扶養から外れるため国民健康保険料の負担が生じます。

しかし、それ以外の無収入の期間は保険料の負担が生じないので、累積の支払総額は、1か月目~10か月目を通して常に、扶養に入る場合が一番安くて済みますね。

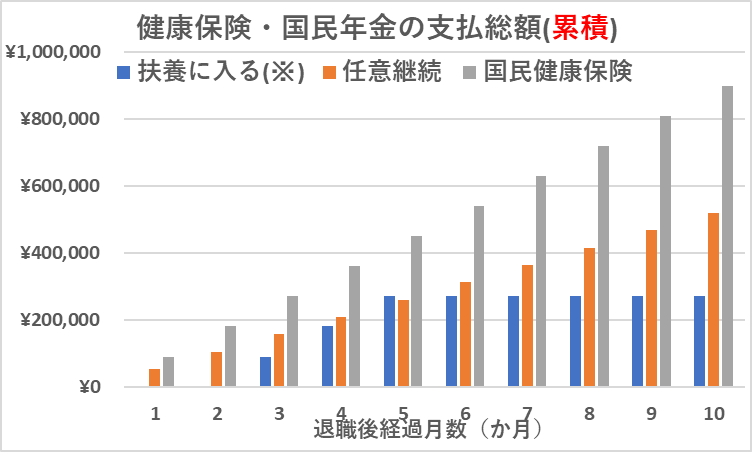

2.退職前は年収800万円の場合

では次に、年収800万円の場合、健康保険・国民年金の保険料を合わせて毎月いくらかかるのでしょうか?1か月目~10か月目の推移を見てみます。

あれ?なぜ任意継続の場合だけ毎月の保険料がこんなに安いのでしょうか?年収800万円にもなれば、標準報酬月額は約60万円などと高くなってしまうと思ったのに…。

実は、任意継続被保険者の標準報酬月額の上限は30万円なのです。これは大きなメリットですね。このケースでは国民年金保険料よりも安くなります。

参考:「【健康保険】令和6年度の任意継続被保険者の標準報酬月額の上限について」(令和6年度、全国健康保険協会)

https://www.kyoukaikenpo.or.jp/g1/r5-12/51225_01/

しかし、累積で見るとどのようになるでしょうか?

5か月目以外は、「扶養に入る」が最も累積総額が安いことが分かります。一時的に扶養を外れる3~5か月目だけ国民健康保険料を払えば済むからです。

次の仕事が見つかるのがいつになるか分からない場合、長期戦になる可能性も考えると、扶養に入っていた方が長期的な保険料を一番安く抑えられますね。

まとめ

退職後の健康保険は、失業手当の受給タイミングや扶養から外れる条件をしっかり理解したうえで、慎重に選択することが重要です。家族の扶養に入る、任意継続制度を利用する、国民健康保険に加入するという3つの選択肢には、それぞれメリットとデメリットがあります。

このうち家族に扶養に入る場合でも、失業手当を受給すると、扶養に入る条件を超える収入が発生することで、国民健康保険に切り替える必要が生じることもあります。

このような場合に備えて、退職後の保険料負担をシミュレーションし、最適な選択肢を選ぶことで、家計への負担を抑えることができます。次の仕事がすぐに見つからない場合でも、保険料負担を最小限に抑えつつ生活を安定させるために、しっかりと計画を立てておきましょう。

とはいえ、個人の価値観や諸事情により、どうしても扶養に入れず、保険料の負担が家計に重くのしかかることもあります。その場合、生活資金が足りなくなってから慌てないように厳しく見積もり、対策を考えておくことをお勧めします。生活費、教育費、働き方、投資、保険、節税など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。