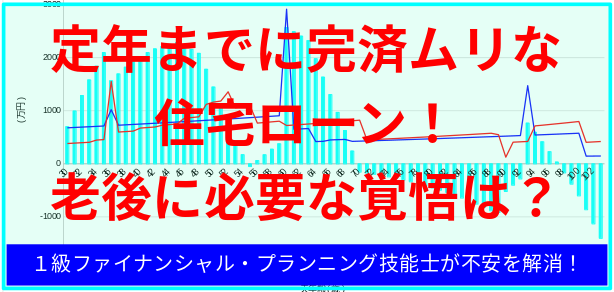

定年までに完済ムリな住宅ローン!老後に必要な覚悟は?

「理想のマイホームの価格帯は◯千万円!」そんな目が飛び出るような金額でも、ふと住宅ローンの広告が目に入り、「月々の返済はわずか△万円!」と聞いたらどうでしょうか?「それなら今の賃貸とそれほど変わらないし、大丈夫かも。」と希望を抱くかもしれませんね。

でもちょっと待ってください。「月々の返済はわずか△万円」の条件は何でしょうか?同じ金額を借りる場合でも、金利や返済期間、返済方法によって、月々の返済額は大きく変わります。例えば、次の例では返済期間が10年長いと、月々の返済額は約3万円も減ります。(実は金利負担が増える分、総返済額も大きく増えます。)

| 3300万円の元利金等返済、金利2%固定 | |

| 返済期間 | 月々の返済額 |

| 25年(36歳-60歳) | 約14万円 |

| 35年(36歳-70歳) | 約11万円 |

36歳で返済を開始し、返済期間が25年なら60歳頃に完済できますが、35年なら完済は70歳頃となりますね。

そう聞いたとしても、これだけ借りれるのは大変魅力!返済期間を延ばしても、定年後も退職金や年金、多少の仕事の収入があれば何とかなるさ!と楽観的に考え、理想のマイホームに近づけた気がするかもしれませんね。

しかし、若い夫婦がマイホームを購入するときに、老後にどんな生活を送るのかまではなかなか想像がつかないものです。老後にまで住宅ローンの返済が続くと、どのような覚悟が必要になるのでしょうか?

・定年後も返済が続く場合の

- 老後の生活への影響

- 老後に必要な収入と働き方の覚悟

・老後のワークライフバランスのため

適切な借入額の考え方

具体的には次の方法でこれらを見ます。

- 将来の金融資産残高の推移をシミュレーション

- 金融資産残高をプラスに維持できるように収入、返済期間、返済額を調整

住宅ローンは長期で背負っていくものです。遠い将来の家計までを見通し、適切な借入額を決めましょう。

住宅ローン返済世帯の定年後

(勤労収入と消費支出の統計)

総務省統計局の2021年の家計調査(家計収支編)のデータをもとに作成した次の表によると、世帯主60歳以降では、住宅ローン返済世帯(a)の勤め先収入は、世帯全体(b)に比べて多いことが分かります。つまり、60歳以降もより多く稼げるような働き方をしているということです。

| 1世帯当たり1か月間の収入と支出(一部) | |||

| (a) 住宅ローン返済世帯 | |||

| 世帯主年齢階級 | 勤め先収入 | 消費支出 | 土地家屋借金返済 |

| 60~69歳 | 476,296 | 297,749 | 99,197 |

| 70歳~ | 226,515 | 203,844 | 87,391 |

| (b) 世帯全体(住宅ローン返済有無に関わらず) | |||

| 世帯主年齢階級 | 勤め先収入 | 消費支出 | 土地家屋借金返済 |

| 60~69歳 | 355,603 | 274,077 | 13,782 |

| 70歳~ | 165,801 | 205,939 | 6,070 |

| 出所:「家計調査(家計収支編)」(総務省統計局、2021年)のデータをもとに作成 | |||

一方、消費支出に着目すると、60代では(a)住宅ローン返済世帯の方が少しは多いものの、70代になるとほぼ同等ですね。

60歳以降も頑張ってたくさん稼いだとしても、住宅ローン返済負担が重い一方で、生活費はそれほど増やせないようですね。定年後はマイペースでゆっくり働き、経済的にも時間的にもゆとりのある生活を送りたいと思っていると、期待が外れるかもしれません。

では、次の例で将来の家計をシミュレーションしてみましょう。

シミュレーション

シナリオの設定条件

| 家族条件 | 歳(現在) | 生計から外れる |

| 夫 | 30 | 100歳で死亡 |

| 妻 | 27 | 100歳で死亡 |

| 第1子 | 0 | 23歳で独立 |

| 第2子 | 3年後に誕生 | 23歳で独立 |

| マイホーム関連 | 万円 | |

| 自分で用意した頭金 | 1,000 | |

| 親からの資金援助 | 300 | |

| 住宅ローン借入(夫36歳時点、2%全期間固定、元利金等) | ケース1, 2, 3 | 3,300 |

| ケース4 | 2,500 | |

| マイホーム価格(諸費用込) | ケース1, 2, 3 | 4,600 |

| ケース4 | 3,800 | |

| ケース1, 3, 4の夫の給与収入 | |||

| 収入条件 | 万円/年 | 年齢 | 変動率(%) |

| 給与 | 400 | 夫30-60歳 | 1 |

| 200 | 夫61-65歳 | 1 | |

| ケース2の夫の給与収入 | |||

| 収入条件 | 万円/年 | 年齢 | 変動率(%) |

| 給与 | 400 | 夫30-60歳 | 1 |

| 300 | 夫61-65歳 | 1 | |

| 120 | 夫66-70歳 | 1 | |

| 夫30歳時点の物価水準で表示 | |||

- その他の詳細データはこちらを参照。

1. 35年返済で老後は資金ショート

「月々11万円の返済で3300万円借りれる!(ただし返済期間は35年)」

まずはこれで住宅ローンを組んでみると、どうなるでしょうか?

現役中はそれなりの収入があるので何とかなりそうですが、老後に資金ショートを起こしてしまいます。「定年後も退職金や年金、多少の仕事の収入があれば、大丈夫だろう!」というのは淡い期待でしたね。

2. 35年返済で老後にハードな働き方

ケース1では生活が破綻するので、もっと収入を得られるような働き方をすることにします。前提に記載のとおり、ケース1より夫60-65歳の給与収入を上げ、さらに夫66歳-70歳まで働き続けるとどうなるでしょうか?

何とか老後もやりくりできそうですね。個人の価値観や働くモチベーションも様々ですが、老後にまで住宅ローンを背負ってハードな働き方を覚悟できるのか、考える必要がありそうです。

3. 25年返済で毎月多額の返済

「老後に住宅ローンを背負いたくない!」

それなら現役中に毎月多めに返済し、60歳で完済すれば大丈夫なのでしょうか?

現役中であっても住宅ローン返済の負担が大きすぎると、教育費のピークの時期に資金ショートを起こしてしまいます。老後も心もとないですね。

4. 25年返済で借入額を抑制

では、現役中に無理なく返済できるペースで、かつ、老後にまで負債を残さないようにするにはどうすればよいのでしょうか?ここでは、借入額を2,500万円に抑えてみます。

今度は教育費のピーク時期も何とか耐えることができ、老後の生活・働き方にもゆとりができますね。

さて、皆さんはマイホームの価格帯と、生活・働き方のバランスをどうしますか?

まとめ

夢のマイホーム!いろんな物件を見学して回っているうちに、「この物件はここが良かった!」「あの物件はあの部分が良かった!」と、良い部分の印象が強く残り、あれこれ満たそうとすると、価格帯は当初の想定よりも上がっていきがちです。そんなときに住宅ローンの「月々の返済はわずか△万円!」と聞いて、夢の実現に近づいた気がするかもしれませんが、条件についてはよく確認し、将来の家計を見通しましょう。

とはいえ、若いときにマイホームを購入する時点では、どうしても将来の生活や働き方のことまでイメージしにくいものです。老後になってから大変な思いをしないように、厳しく見積もり(勤労収入は少なめ、消費支出は多めでも大丈夫なように!)、マイホームの価格帯を決めることをお勧めします。