60歳で給料減額の理由に納得!老後資金計画で実現する幸せな働き方とは?

60歳での給料減額にショック!再雇用で給料が下がり、仕事内容も変わらないのに納得できないと感じていませんか?

でも、どうせ給料が下がるならば、この機会に長年の夢の仕事に挑戦するチャンスかもしれません。ただ、スキルや年齢の不安、再雇用よりもさらに給料が減ることへの不安もあるでしょう。

この記事では、60歳で給料減額の理由に納得し、老後資金計画を立てて、夢を実現するための具体的な方法を詳しく解説します。

・給料減額の理由に納得できない人

・定年後にやりたい仕事で夢を実現したい人

・やりたい仕事では老後資金が不安な人

60代で賃金は下がる?

そんなに60代で賃金が下がるのでしょうか?

「令和5年賃金構造基本統計調査 結果の概況」(厚生労働省)(※)のデータをもとに作成した次の表によると、確かに男女とも60代で賃金が下がっていく傾向です。

| 雇用形態、性、年齢階級別賃金(千円) | ||||

| 年齢階級 | 男 | 女 | ||

| 正社員・正職員 | 正社員・正職員以外 | 正社員・正職員 | 正社員・正職員以外 | |

| 55~59 | 440.8 | 264.5 | 316.3 | 201.8 |

| 60~64 | 372.4 | 285.1 | 290.4 | 208.9 |

| 65~69 | 331.7 | 254.8 | 259.6 | 188.7 |

※https://www.mhlw.go.jp/toukei/itiran/roudou/chingin/kouzou/z2023/index.html

また、正社員・正職員とそれ以外の格差がある傾向からも、50代まで正社員・正職員だった人が、60歳で再雇用や再就職により非正規になる場合は、給料が大きく下がりやすいです。

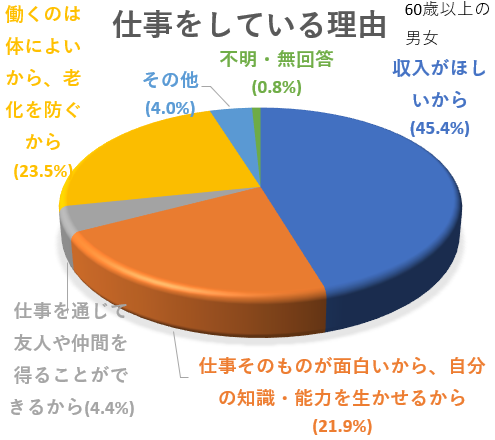

60歳以降も働く理由は?

では、給料減少の傾向であるにも関わらず、60歳以降も働く理由は何なのでしょうか?

「令和元年度 高齢者の経済生活に関する調査結果」(内閣府)(※)のデータを加工して作成した次の円グラフによると、「収入がほしいから」が半分近くも占めています。人生100年時代、給料を少しでももらわなければ老後資金が足りないという切実な方もいるでしょう。

※https://www8.cao.go.jp/kourei/ishiki/r01/gaiyo/index.html

一方、「仕事そのものが面白いから、自分の知識・能力を活かせるから」という前向きな理由も約2割を占めています。こんな方はきっと幸せな働き方ができていることでしょう。

これで60歳で給料減額の理由に納得!

60歳で給料減額するのが納得できない場合は、雇用主(会社など)側と自分側の両方の都合を整理することをお勧めします。利害関係が一致していないと、納得できないからです。

雇用主側の都合

当然ながら、営利目的の企業などは存続をかけてコストパフォーマンスを追求します。

従来の日本型企業では、年功序列で安定的に昇給することで、社員が定着し、ベテランのパフォーマンスに期待してきました。最近では定年を65歳に延ばしたり、雇用を延長したりする動きもあります。

しかし、一部の方を除き、年齢とともにパフォーマンスが低下してくることも否めません。そのため、一定の基準で線を引き、役職から外したり、非正規雇用に雇用形態を変えたりするのです。見合った給料に減額するのですね。

自分側の都合

前出のように、60歳以降も働く理由は様々ですが、ここでは大きく次の2つに大別します。

- 収入が必要

生活などの必要資金が、貯蓄や将来もらえる年金だけでは足りない分を補うために働く。 - 自己実現したい

自分のやりたい仕事でやりがいを求めて働く。

利害関係は一致するか?

もし雇用主側の都合で給料減額されても、自分の都合も満たされていれば問題ありません。つまり、必要な収入要件を満たしており、自己実現もできるのであれば、利害が一致します。

この場合は、60歳で給料減額されても納得して働けるでしょう。

利害関係が一致しないなら?

自分の都合に合わせて、他の手段を考える必要があります。

- 収入が足りないなら?

給料の高い仕事に再就職する、資産運用する、節約、高年齢雇用継続給付(※)を受けるなどの方法があります。

※詳しくは「Q&A~高年齢雇用継続給付~」(厚生労働省ホームページ)を参照

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000158464.html - 自己実現できないなら?

やりがいのある仕事に再就職する、ボランティア活動をするなどの方法があります。収入を考えなければ様々な選択肢がありますね。

問題は再就職しても「給料が高い」と「やりがいのある」が両立しにくいことです。やりたい仕事は給料が少ないということがありがちだからです。

収入とやりがいが両立しないなら?

現役時代から老後資金計画を立て、「資産運用する」「節約する」など仕事以外の対策を継続することが重要となります。60歳を超えてからでは限度もあるからです。

定年後に必要な収入額を減らすことができれば、その分、働き方の選択肢が増えますね。

では、実際に現役時代からの老後資金計画に基づく努力により、60歳で給料減額しても、幸せに働くことができるのでしょうか?この記事では、次のシナリオの設定条件で、将来の家計をシミュレーションしてみます。

シミュレーション

〜現役時代からの資産形成により、給料減額しても幸せに働けるか?〜

シナリオの設定条件

- 家族条件

| 家族条件 | 歳(現在) | 生計から外れる |

| 夫 | 56 | 100歳で死亡 |

| 妻 | 53 | 100歳で死亡 |

| 第1子 | 26 | 23歳で独立済み |

| 第2子 | 23 | 23歳で独立済み |

- 比較条件

| 比較条件 | ケース1 | ケース2 | ケース3 |

| 60歳からの仕事 | 再雇用(同じ会社) | 再就職(やりたい仕事) | |

| 夫婦各60-65歳の手取り年収 (50代では夫400万、妻280万だった) | それぞれ半減 夫:200万 妻:140万 | 夫婦とも100万円に減額 | |

| 生活レベル | 並 | 少し控えめ (毎月2万円節約) | |

| 積立投資(夫60歳まで) | なし | 年利率2%、50万円/年ずつ積立 | |

| 積み立てた金融資産の換金(夫66-87歳) | 年利率2%、50万円/年ずつ換金 | ||

- 共通条件

介護費用は夫婦ともに以下のとおり。- 90歳で施設への入居一時金500万円

- 100歳まで120万円/年

- その他の詳細データはこちらを参照。

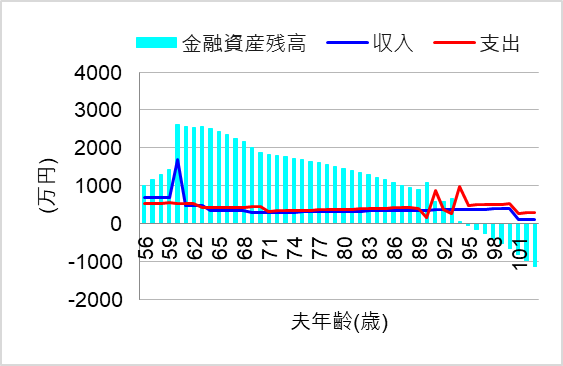

1. 再雇用で給料半減

ではまず、60歳の再雇用で給料が半減したケースについて、シミュレーションしてみます。このケースでは、老後資金のためと考え、不本意ながらも会社にしがみついたのです。この場合、将来の家計はどうなるでしょうか?

何とか90歳までは今の生活レベルを維持できそうです。しかし、90代で介護費用が不足してしまいそうですね。もう少し介護費用を用意しておきたいところです。せっかく会社にしがみついたのに…。

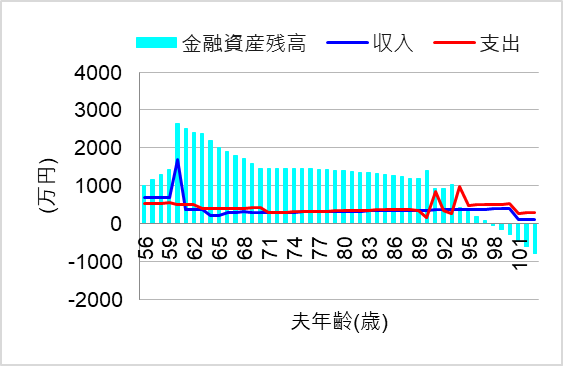

2. やりたい仕事のため再就職で給料激減

では次に、やりたい仕事のために他の会社への再就職を選んだ場合について、シミュレーションしてみます。

このケースでは、給料激減も覚悟で、生活費も節約しながら、夢を実現しようとしたのです。この場合、将来の家計はどうなるでしょうか?

節約効果もあり、90代半ばまでは持ちそうです。

しかし、この場合も介護費用が心もとないですね。介護はいつ、どんな形で、どれぐらいの期間必要になるか分かりませんが、一般的な費用は準備しておくべきでしょう。

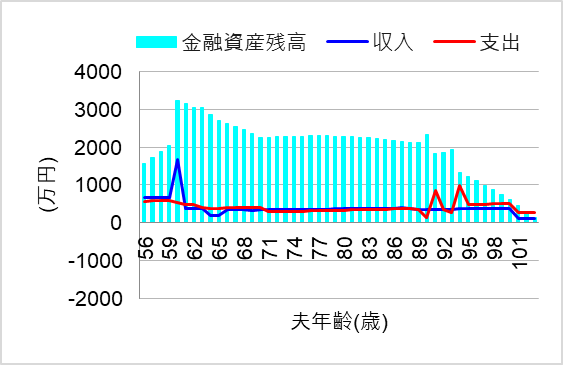

3. 現役時代の積立で定年後は夢を実現

では最後に、現役時代から節約と資産形成をしてきた場合について、シミュレーションしてみます。

このケースでは、将来やりたい仕事(でも給料が低い仕事)で夢を実現するために、現役時代から資金計画を立て、実行してきたのです。この場合、将来の家計はどうなるでしょうか?

おおっ、これなら一般的な介護費用を考えても100歳まで安心して過ごせそうです。

定年後に必要な収入額を減らしたおかげで、やりたい仕事で自己実現でき、何よりですね。

まとめ

60歳の再雇用で給料減額するぐらいなら、長年の夢だった仕事に再就職してみたい。でも、さらに収入ダウンしそうで老後資金が不安…。

そんな方でも、給料減額の理由に納得し、安心してやりたい仕事に挑戦するための方法を解説してきました。

現役時代からの老後資金計画に基づき、無理のない資産形成や節約を継続することがポイントになります。

さらに将来の家計のシミュレーションにより、老後資金の見通しが立てば、安心してやりたい仕事に打ち込むことができますね。

とはいえ、60歳で同じ会社に再雇用されなければ生活できない、でも割に合わず我慢できないこともあります。その場合、対策を打たないままやりたい仕事で再就職して、老後資金が枯渇してから慌てないように、厳しく見積もり、対策を考えておくことをお勧めします。生活費、教育費、働き方、投資、保険、節税など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。