住宅ローン借り過ぎで後悔しない!諸費用払えないなら組み込みで大丈夫?

住宅ローンを組むときに、購入時の諸費用を考慮せずに頭金や借入額を増やしすぎると、後悔することがあります。

マイホームは人生最大の買い物であり、「少しでも良い物件を…」という気持ちになりがちですが、税金や仲介手数料、保険、さらに引っ越し費用といった諸費用も無視できません。

しかし、「諸費用を払えないなら、住宅ローンに組み込めばいい」と安易に考えてしまうと、後から返済負担が重くなり、将来の家計のバランスが崩れるおそれがあります。

この記事では、住宅ローンを借りすぎた場合のリスクや、諸費用をローンに組み込むメリット・デメリットを徹底解説します。また、実際に諸費用を組み込むかどうかで将来の家計をシミュレーションし、影響を確認してみます。

家計に無理のない住宅ローンの活用方法を理解するための参考にしてください。

・住宅ローン借り過ぎのリスク

・諸費用組み込みのメリット・デメリット

・安全な住宅ローン計画の立て方

住宅ローン借り過ぎのリスクとは?

住宅ローンを借り過ぎることで、次のようなリスクが考えられます。

- 毎月の返済負担が生活費を圧迫するリスク

- 収入の減少や支出の増加が発生した場合に返済が困難になるリスク

- 子どもの教育費などの、他の重要な費用に影響を及ぼすリスク

- 長期的な金利負担が大きくなるリスク

- ライフプランの選択肢が制限されるリスク

このように、住宅ローンの借り過ぎは様々なリスクを伴うため、慎重な資金計画が不可欠です。

諸費用とは?住宅購入時に必要な費用

諸費用は物件価格とは別に発生する費用です。諸費用の目安は、物件価格の5〜10%程度とされていますが、これは意外と大きな出費になります。例えば4000万円の物件に対して諸費用が8%かかる場合、約320万円もの諸費用が発生するのです。

「何がそんなにかかるの?本当に削減できないの?」と疑問に思うかもしれませんね。以下の諸費用の具体例を見ると、削減できない諸費用がたくさんあることが分かります。

- 税金

- 印紙税

売買契約書、住宅ローンの金銭消費貸借契約書などの課税文書に課税されます。 - 登録免許税

新築の建物の所有権保存登記、中古の建物や土地の所有権移転登記、住宅ローンの抵当権設定登記など、登記の際に課税されます。 - 不動産取得税

売買などで不動産を取得した時に課税されます。 - 固定資産税

毎年1月1日時点の所有者に納税義務がありますが、年の途中で引き渡された場合は、売主と買主で負担を日割り按分し、精算するケースが多いです。

- 印紙税

- 仲介手数料

売買を媒介した業者に対する報酬です。400万円を超える物件の場合、報酬の限度額は3% + 6万円と定められています。

(例) 4000万円(消費税別)の物件の場合、4000万円 x 3% + 6万円 = 126万円(消費税別)

参考:「<消費者の皆様向け>不動産取引に関するお知らせ」(国土交通省)

https://www.mlit.go.jp/totikensangyo/const/1_6_bf_000013.html#7 - 住宅ローン関連費用

- 登記を司法書士に依頼する場合の報酬

- 住宅ローンの融資手数料

- 住宅ローンの保証料

- 団体信用生命保険(団信)の保険料

- その他保険料

- 火災保険、地震保険の保険料

- 引っ越し費用、生活立ち上げ費用

引っ越しにかかる輸送や、新居での家具の購入などの費用など

諸費用を住宅ローンに組み込むメリットとデメリット

こんなに諸費用がかかるなら、諸費用分も住宅ローンで借りたいと思うかもしれません。では、そのメリットとデメリットについて見てみましょう。

- メリット

- 当面の手元資金を残せる。

- デメリット

- 将来返済が必要な借金が増える。

- 組み込んだ分にも利息がつき、最終的な支払い総額が増える。

これらのメリットとデメリットが長期的な家計に与える影響を踏まえて判断することが重要です。

また、前項に挙げた諸費用のうち、住宅ローンに組み込めるものは金融機関により限定されていることにも注意しましょう。

住宅ローンの借入額を決めるためのポイント

住宅ローンの借入額は、収入と支出のバランスを考えて決める必要があります。住宅ローンは長期の返済が前提となるため、特に諸費用の組み込みを検討するのであれば、金利変動や家族構成の変化、収入の増減といった将来の変化にも対応できるような資金計画が不可欠です。

それでは実際に、借入額や諸費用の組み込みによって、将来の家計はどうなるのでしょうか?この記事では次のシナリオの設定条件でシミュレーションしてみます。

シミュレーション

〜借入額や諸費用の組み込みにより将来の家計は?〜

シナリオの設定条件

- 家族条件

| 家族条件 | 歳(現在) | 生計から外れる |

| 夫 | 35 | 100歳で死亡 |

| 妻 | 32 | 100歳で死亡 |

| 第1子 | 5 | 23歳で独立 |

| 第2子 | 2 | 23歳で独立 |

- 共通条件

- 夫36歳で物件購入

- 諸費用は物件価格の8%

- 比較条件

| 比較条件 | ケース1 | ケース2 | ケース3 |

| 物件価格 | 3900万円 | 3900万円 | 3600万円 |

| 住宅資金援助(親) | 300万円 | 300万円 | 300万円 |

| 頭金 | 1300万円 | 1300万円 | 1000万円 |

| 住宅ローン借入 | 2300万円 | 2612万円 | 2300万円 |

| 諸費用 | 312万円 (購入時支払) | 312万円 (住宅ローンに組み込み) | 288万円 (購入時支払) |

| 毎月返済額 | 10.0万円 | 11.4万円 | 10.0万円 |

- その他の詳細データはこちらを参照。

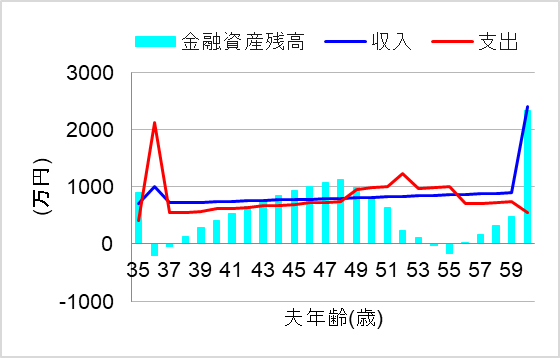

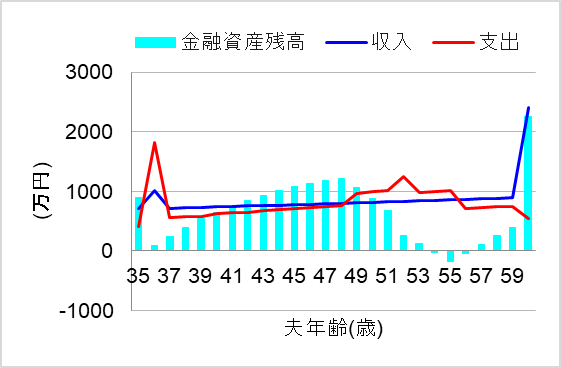

1.諸費用を考えておらず購入時に突然負担

ではまず、諸費用のことが頭から抜けていた場合について、シミュレーションしてみます。このケースでは、「少しでも良い物件を…」と目一杯の物件を購入ようとし、頭金を1300万円も積もうとしたのです。

この状況で、突然諸費用が312万円もかかることに気づいたら、将来の家計はどうなるでしょうか?

あぁ…!夫36歳で購入時にいきなり資産がマイナスに転落してしまいました。しかも子どもの教育費がピークを迎える50代でまた資金ショート!諸費用のことを考えていないと後悔しますね。

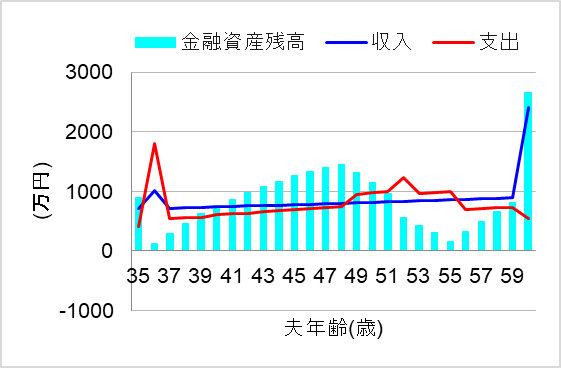

2.諸費用を住宅ローンに組み込み

それならばと、諸費用を住宅ローンに組み込んでみた場合について、シミュレーションしてみます。これなら当面の手元資金を残せると考えたのです。この場合、将来の家計はどうなるでしょうか?

確かに夫36歳で物件購入時点では手元資金が少し残りました。しかし、その分のツケを将来に回したようなものです。これでは教育費のピーク時に資金ショートしてしまいそうですね。

3.諸費用とライフプランを考慮して予算設定

では最後に、諸費用とライフプランを考慮して予算設定した場合について、シミュレーションしてみます。このケースでは、直近の購入時の手元資金だけでなく、子どもの進学など長期的なライフプランを踏まえて、頭金を1000万円に抑えるように予算を設定したのです。

するとどうでしょうか?

おおっ、これなら直近の手元資金も残しつつ、教育費のピークも乗り越えられそうですね。やはりライフプランを踏まえた予算設定は重要でした。

まとめ

住宅ローンは、夢のマイホームを手に入れるために有効な手段ですが、借り過ぎや諸費用の見落としにより後悔することもあります。特に、諸費用を手元資金で賄えない場合や、住宅ローンに組み込む場合には、将来の返済負担や資金ショートのリスクを慎重に考慮する必要があります。

そのため、必要な税金や仲介手数料、保険料、さらに引っ越し費用など、物件購入に伴う諸費用を把握し、無理のない資金計画を立てることが重要です。この記事を参考に、資金計画をしっかりと見直し、安心してローン返済を続けられる方法を検討してみてください。

とはいえ、個人の価値観や諸事情により、どうしても住宅ローンに諸費用を組み込まざるを得ないケースもあります。その場合、将来の家計の大きな負担になってから慌てないように厳しく見積もり、対策を考えておくことをお勧めします。生活費、教育費、働き方、投資、保険、節税など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。