お小遣い制を嫌がるのはなぜ?夫婦で納得できるルールと家計改善効果!

パートナーが「お小遣い制なんてありえないよ!」と嫌がるのはなぜでしょうか?自分たちの家計のためなのに、おかしいと思うかもしれませんね。

実はこの「お小遣い制」に対する意見の違いは、多くの夫婦が抱える悩みでもあります。例えば妻が家計をしっかり管理したいと考える一方で、夫が抵抗を感じて反対することがありますが、その背景には、彼の立場や状況が隠されていることがあるのです。

この記事では、なぜお小遣い制に不満を抱くのか、その理由や気持ちに迫り、さらに夫婦で納得し合える方法、さらにお小遣い制による家計の改善効果について詳しく解説します。

将来の安定を考えながらもお互いの自由と理解を大切にし、安心の家計管理を目指してみませんか?

・なぜお小遣い制を嫌がるのか、その心理的背景

・夫婦で納得できるお小遣い制の作り方

・お小遣い制の家計改善効果

お小遣い制を嫌がる理由とは?

お小遣い制を「おかしい」「ありえない」と感じる背景には、独身時代の自由を手放したくない気持ちや、縛られることへの抵抗感が隠れています。また、収入の大部分を自分のために使えないことが、不満につながることもあります。

特に、お小遣いのルールが曖昧だと、「みじめ」「意味不明」といった感情が生まれやすくなります。そのため、二人で納得できるルールを決めることが二人の信頼を固める鍵となります。

お小遣い制の導入時の考慮ポイント

お小遣い制を導入する際には次の点を考慮する必要があります。

- お小遣い制の必要性

教育資金、住宅資金、老後資金などの大きな支出のため、計画的にお金を貯める必要がある。 - 将来安心のメリット

お小遣い制は将来的な貯金の増加や家計のゆとりを増やす。しっかりとした貯金があれば、突発的な支出にも対応しやすくなり、夫婦の将来の安定感が高まる。

お小遣い制のルールを作る際の注意点

ルールは柔軟に!状況に応じて見直しも

ライフステージや収支状況に応じてお小遣い額を柔軟に見直すことが、お小遣い制に対する不安の解消につながります。また、突発的な支出に備えた予備費を設けることで、安心して日々を過ごせるようになります。

例えば、家族や職場のイベントなど、一時的に多くのお金が必要になることもありますね。そのような時に備えて予備費をお小遣いプランに入れておくと安心です。

また、子どもの就学や卒業に伴う収支の変化に応じて、小遣いアップの見直しの機会があれば、夢のあることですね。

夫婦の不満を解消するために理解と工夫を

お金に関する不満を解消するには、夫婦の話し合いで、相手の気持ちを理解することが重要です。お金の「みじめ」「意味不明」から「納得」へ進むため、前向きに工夫して実行しましょう。

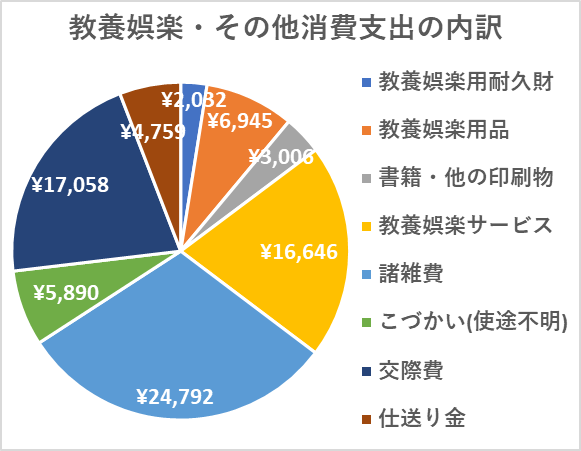

何がお小遣い?範囲は家庭により様々

何がお小遣いなのかを明確にすることが重要です。一口に「お小遣い」といっても、その範囲や内訳はご家庭により様々であり、単純比較できないからです。

例えば、「家計調査 家計収支編」(総務省統計局)のデータ を加工して作成した次のグラフによると、「教養娯楽」や「その多消費支出」に分類されるものは実に様々であり、小遣いに含めるかどうかの線引きは、夫婦の解釈によりそうですね。(さらに詳細な内訳や費目例はこちら)

※1:https://www.stat.go.jp/data/kakei/2.html

※2:https://www.e-stat.go.jp/

(2023年、全国・二人以上の世帯、1世帯当たり1か月間の支出)

さらに詳細な内訳や費目例はこちらを参照してください。

これらのうちどの範囲をお小遣いに含めるのかを、夫婦で話し合って明確に決めることをお勧めします。それが曖昧だと、お互いに都合よく解釈し、納得できないことがあるからです。

パートナーを納得させる効果的な方法

お小遣い制を嫌がるパートナーを納得させるには、数値的に示すことが効果的です。それにより、感情的な反発を避け、合理的に判断しやすいからです。

- 現状の把握

現在の家計の収支状況を見える化し、理解してもらいます。

- 将来の家計をシミュレーション

貯金や将来の目標に向けて、二人で現実的な計画を立て、同じゴールに向かう道筋を示しましょう。

では実際に、夫婦の小遣い制導入と柔軟なプランにより、将来の家計はどうなるのでしょうか?この記事では次のシナリオの設定条件で、シミュレーションしてみます。

シミュレーション

〜小遣い制導入と柔軟プランで旦那も納得!〜

シナリオの設定条件

- 家族条件

| 家族条件 | 歳(現在) | 生計から外れる |

| 夫 | 30 | 100歳で死亡 |

| 妻 | 27 | 100歳で死亡 |

| 第1子 | 0 | 23歳で独立 |

| 第2子 | 3年後に誕生 | 23歳で独立 |

- 比較条件

| 比較条件 | ケース1 | ケース2 | ケース3 |

| お小遣い制 | 無し | お小遣い制 | |

| 毎月1人あたり | 決めていない | 固定 | ライフステージに合わせて見直し |

| 実際は4~6万円で変動 | 3万円 | 2万円→3万円(第2子小学校入学後)→4万円(第2子独立後) | |

| 年間夫婦で | 96-144万円で変動 | 72万円 | 48万円→72万円→96万円 |

| 予備費(上記とは別枠) | 無し | 無し | 毎月1人1万円=年間2人で24万円 (その分生活費節約) |

- その他の詳細データはこちらを参照。

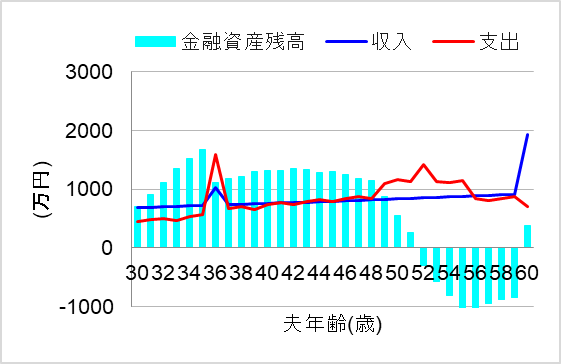

1.お小遣いルール無し(毎月4~6万で変動)

ではまず、お小遣いのルールが無い場合についてシミュレーションしてみます。このケースでは旦那がお小遣い制を嫌がる結果、夫婦とも自由に使うことになり、その額は毎月一人4~6万円、年間夫婦で96~144万円程度と変動したのです。

この場合、将来の家計はどうなるでしょうか?

なんと、子どもの教育費がピークとなる50代で資金ショートしてしまいました。やはり何もルールが無いと、目先のメリットを優先して自由にお金を使ってしまいがちになりますね。

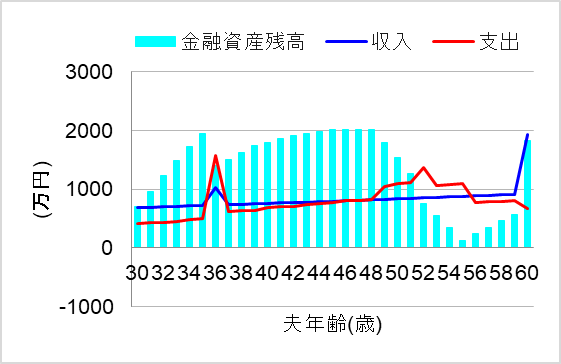

2.お小遣い制(毎月3万円)

では次に、お小遣い制を導入した場合についてシミュレーションしてみます。

このケースでは、夫婦のお小遣いをそれぞれ毎月3万円に固定したのです。

たとえ家族のイベントや交際費など、突発的な出費が出ても、自分の自由なお金が無くなるのを我慢して…。その結果、将来の家計はどうなるでしょうか?

おおっ、これなら何とか教育費ピークの時期も乗り越えられそうですね。

ただ、お小遣いと言いながらも自由なお金が残らない状況が続いては、ストレスも溜まりそうです。

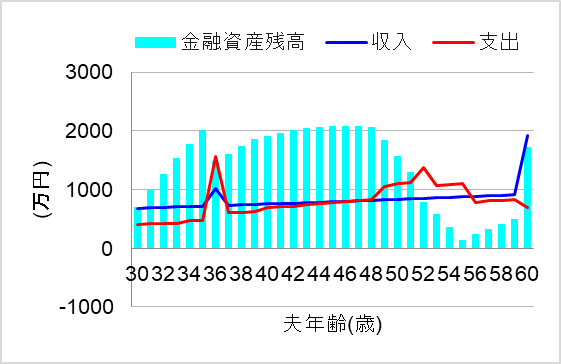

3.お小遣い制(2~4万円で見直し)+予備費(1万円)

では最後に、お小遣い制を導入しつつも、柔軟な見直しを認め合い、予備費も確保した場合について、シミュレーションしてみます。

このケースでは、毎月一人「2万円→3万円(第2子小学校入学後)→4万円(第2子独立後)」と、家計の収支状況やライフステージにに合わせて小遣いを見直し、さらに突発的な出費に備えて1万円ずつ予備費を確保したのです。

この場合、将来の家計はどうなるのでしょうか?

おおっ、この場合も何とかやっていけそうですね。お小遣いが徐々にアップしていくプランも夢があるものです。

しかも、予備費のおかげで突発的な出費にも対応でき、旦那のお小遣い制に対するストレスや不満を解消できそうですね。

まとめ

パートナーがお小遣い制を嫌がる背景には、自由を制限されることへの不満や、管理されているように感じるストレスがあります。しかし、夫婦での家計管理は将来の家族の安定のために重要です。

この記事では、夫婦が納得できるお小遣い制の導入方法や、柔軟なルール設定の必要性について解説しました。

お小遣い制を導入する際は、ただ金額を固定するのではなく、収支やライフステージに応じて見直し、予備費を設けることをお勧めします。さらに、現状の収支や将来の家計を可視化することで、数字を通して合理的に判断しやすくなります。

夫婦のお小遣いについては、よく話し合い、お互いの気持ちを理解することが重要です。「みじめ」「意味不明」といった否定的な感情から「納得」へと変えるために、二人で共通の目標を見つけ、信頼関係を築いていきましょう。

とはいえ、個人の価値観や諸事情により、どうしても小遣い制を導入できないケースもあります。その場合、夫婦で自由にお金を使っているうちに資金ショートしてから慌てないように、対策を考えておくことをお勧めします。生活費、教育費、働き方、投資、保険、節税など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。