外資系に転職して給料アップ!でも老後資金は自助で?

日本企業で安定して働いているサラリーマンでも、給料には不満を感じていませんか?本務に重い責任を持ちながら、雑務の割り込みもどんどんこなし、毎日長残業やストレスに耐え、こんなに貢献しているのに、正当に評価されているでしょうか?

こんなに苦労するなら、もっと給料の良い外資系企業に転職したほうが、給料も、生活レベルも、小遣いもアップし、モチベーションもアップしそうだと期待してしまうかもしれませんね。

しかし、外資系は実力主義で、給料は良いが雇用は不安定など、従来の日本企業とは文化も異なることがあります。家族の生活費・住宅ローンに子供の進学費用など、プライベートでも重い責任を背負う中、外資系企業への転職に踏み切って大丈夫でしょうか?

日本企業でも終身雇用制が崩れてきているとはいえ、一旦安定の地位を逃すと、元の状況に戻るのは容易ではありません。後悔のないように転職の判断をしたいですね。

外資系に転職した場合の例をもとに

・老後まで見据えた家計への影響

・退職金に代わる自助の必要性

・厳しい場合の対策のヒント

具体的には次の方法で分かります。

- 将来の金融資産残高をシミュレーション

金融資産残高をプラスに維持できるように収支を調整

わずかな高給取りと転職理由

給与1000万円超はどれくらい?

「令和3年分 民間給与実態統計調査結果」(国税庁)をもとに計算すると、1000万円超の給与階級(男女計)は4.9%です。ほんの一握りの人達だということが分かりますが、同じサラリーマンとして羨ましい限りですね。

| 給与階級の区分 | 割合 |

| 1,000万円超 1,500万円以下 | 3.5% |

| 1,500万円超 2,000万円以下 | 0.8% |

| 2,000万円超 2,500万円以下 | 0.3% |

| 2,500万円超 | 0.3% |

| 1,000万円超合計 | 4.9% |

| 「令和3年分 民間給与実態統計調査結果」(国税庁)をもとに加工して作成 | |

離職理由

厚生労働省の令和2年転職者実態調査の概況によると、約4割近くが評価の正当性または賃金に関する不満を持って離職している実態が分かります。

| 自己都合による離職の理由 | 割合 |

| 能力・実績が正当に評価されないから | 15.3% |

| 賃金が低かったから | 23.8% |

| 合計 | 39.1% |

| 令和2年転職者実態調査の概況(厚生労働省)をもとに加工して作成 | |

これだけの方が評価や賃金に対する不満から離職しているのですから、やはり転職して給料アップすることは魅力的なのでしょうか?隣の畑は青く見えても、自分の畑の青い部分は意識しにくいかもしれません。そこで、現在の会社で働き続けた場合と、転職した場合で比較するため、次の例でシミュレーションしてみます。

シミュレーション

シナリオの設定条件

| 家族条件 | 歳(現在) | 生計から外れる |

| 夫 | 40 | 100歳で死亡 |

| 妻 | 37 | 100歳で死亡 |

| 第1子 | 10 | 23歳で独立 |

| 第2子 | 7 | 23歳で独立 |

その他共通条件

- 夫は60歳で定年退職後、それまでの半分の給料で65歳まで働く。

- その他の詳細データはこちらを参照。

1. 今の日本企業に勤務継続

まず、60歳まで転職せずに今の会社で頑張り続けた場合はどうでしょうか?

| 収入条件 | 万円/年 | 年齢 | 変動率(%) |

| 給与 | 700 | 夫40-60歳 | 1 |

| (可処分所得) | 350 | 夫61-65歳 | 1 |

| 退職金 | 2000 | 夫60歳 | 0 |

- 夫60歳まで今の会社で勤務継続。

- 生活費は第2子独立まで28万円/月(現在価値)。

給料には不満ながらも、今の会社で安定して働き続け、見合った生活を続ければ、経済的には一生安心できそうですね。しかし、正当に評価される場所ならもっと給料をもらって優雅な生活ができるはずと思うと、満たされない気分になるかもしれません。

2. 外資系に転職し優雅に生活

それでは、思い切って外資系企業に転職してみると、どうなるでしょうか?

このケースの例では、一時的に給料アップし、優雅な生活を謳歌していたところ、50歳で悔しくもリストラにあってしまい、再就職先で給料ダウンした場合を想定します。

| 収入条件 | 万円/年 | 年齢 | 変動率(%) |

| 給与 | 700 | 夫-40歳 | 1 |

| (可処分所得) | 950 | 夫41-50歳 | 1 |

| 600 | 夫51-60歳 | 1 | |

| 300 | 夫61-65歳 | 1 | |

| 退職金 | 800 | 夫40歳 | 0 |

| リストラの 特別退職金 | 700 | 夫50歳 | 1 |

- 夫41歳で外資系に転職。

- 夫50歳でリストラ。

- 夫51歳で給料を落として再就職。

- 生活費は第2子独立まで34万円/月(現在価値)。

→ケース1より4万円/月高い。

外資系企業に努めている間は、優雅な生活を謳歌できていました。ところが、急なリストラで再就職先での給料は大きくダウンし、老後の金融資産はマイナスに転落してしまいます。給料の調子の良いときに、生活も調子に乗りすぎたようですね。

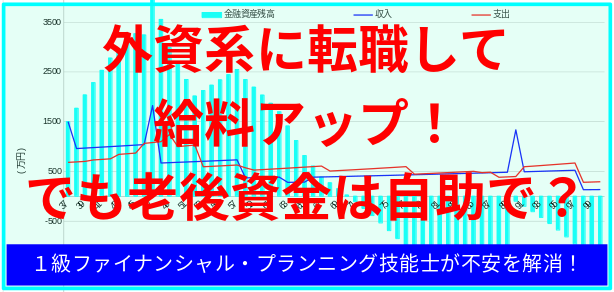

3. 外資系に転職しても慎ましく生活

では、ケース2と同様に、外資系企業に転職、50歳でリストラとなっても、ケース1と同じ生活水準を維持した場合はどうなるでしょうか?

| 収入条件 | 万円/年 | 年齢 | 変動率(%) |

| 給与 | 700 | 夫-40歳 | 1 |

| (可処分所得) | 950 | 夫41-50歳 | 1 |

| 600 | 夫51-60歳 | 1 | |

| 300 | 夫61-65歳 | 1 | |

| 退職金 | 800 | 夫40歳 | 0 |

| リストラの 特別退職金 | 700 | 夫50歳 | 1 |

- 夫41歳で外資系に転職。

- 夫50歳でリストラ。

- 夫51歳で給料を落として転職。

- 生活費は第2子独立まで28万円/月(現在価値)。

→ケース1と同じ

外資系企業に努めている間、給料がアップしているのに生活水準を変えないので、金融資産はぐんぐんと貯まっていきます。老後まで考えても、金融資産残高はプラスに維持できそうですね。この場合、一時的に給料がアップした分は貯蓄として積み立てておき、それを取り崩して老後生活を送れることになります。つまり、外資系企業で給料が増えた分は、老後資金そのものになったのです。

まとめ

外資系企業では給料が良くても、雇用が不安定だったり、計画的な自助努力が欠かせないことがあります。一方、雇用が安定しており、退職金ももらえる日本企業の場合は、会社が老後資金の一部を預かってくれているとも考えられますね。(もちろん外資系企業も日本企業も様々で、程度の差はあれ自助努力は必要です。)

もっと評価されて給料をもらいたい、というのは向上心の現れでもあり、素晴らしいことだと思います。しかし、目先の給料や生活だけでなく、長期的な見通しを立てて転職の判断をすることをお勧めします。隣の畑は青く見えやすいですが、今の自分の畑の青い所も十分認識しましょう。

とはいえ、個人の価値観や諸事情により、転職や直近の生活が優先事項であり、老後資金にしわ寄せが来ることもあるでしょう。生活費、教育費、働き方、投資、保険、節税など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。