4パーセントルールでは足りない?老後資金の取り崩しシミュレーション

4パーセントルールで運用資産を取り崩せば、老後資金は足りるのでしょうか?これは、資産を運用しながら毎年4%ずつ取り崩すという考え方に基づいた取り崩し方です。

しかし実際には、物価上昇、年金、働き方の違いなどによって、単純な計算通りにいかないケースも少なくありません。

この記事では、4パーセントルールの基本や注意点を整理し、取り崩しシミュレーションの具体例を紹介します。

自分の前提条件で老後資金が足りるかを確認し、現実的な資金計画に役立てましょう。

・老後資金が足りるか不安

・資産運用で取り崩し検討中

・自分で資金計画を立てたい

老後の運用資産の取り崩し方法

4パーセントルールとは

4パーセントルールとは、運用資産の4%を毎年取り崩す方法です。例えば資産が1億円なら、年間で400万円(毎月約33.3万円)を取り崩すことになります。

4パーセントルールの根拠

4パーセントルールは、米国の過去データによる研究が基になっています。株式と債券を組み合わせたポートフォリオに対して、3%~4%の取り崩し率であれば、取り崩し期間(15年~30年)の間、資産が枯渇しない確率が高いという結果だったのです。

参考:"Retirement Savings: Choosing a Withdrawal Rate That Is Sustainable. AAII Journal." (By Philip L. Cooley, Carl M. Hubbard and Daniel T. Walz (1998))

https://www.aaii.com/journal/article/retirement-savings-choosing-a-withdrawal-rate-that-is-sustainable

4パーセントルールの注意

老後資金が足りなくなることも

4パーセントルールを単純に適用すると、老後資金が足りなくなる可能性があります。それは以下の理由からです。

日本vs米国、過去vs将来のリターンの違い

あくまで米国市場の過去のデータをもとにした試算であり、今後の日本にそのまま当てはまるとは限りません。

物価上昇の影響

物価が上昇すると生活費も増えます。30年後の生活費は、物価上昇率2%なら約1.8倍、3%なら約2.4倍にもなります。

長生きリスク

人生100年時代では、30年では足りず40年以上取り崩す可能性もあります。

必要な資産は同じではない

実際には以下の要素により、必要な資産は大きく変わります。そのため、自分の前提条件に基づいて必要な資産を見積もることが重要です。

- 年金受給額

- 生活費

- 持ち家か賃貸か

- 旅行、医療費、介護費など

理想は資産が減らないこと

資産を減らさず、運用で得た収益の範囲で生活できることが理想です。そのためには、一体どれだけの資産が必要なのでしょうか?

仮に4%で運用して得られた収益の範囲で生活し、元本が維持されるためには、年間支出の25倍の運用資産が必要となります。

必要な運用資産

(年間支出) / 0.04 = 年間支出 × 25倍

例えば、年間400万円の運用収益を得て生活するなら、約1億円が必要ということになります。

このような資産1億円以上もの富裕層は限られます。そうでもない限り、一般的には金融資産残高を減らしながら生活していくことになるでしょう。

特に老後は、金融資産残高が減っていくことに不安を感じるかもしれませんね。しかし、シミュレーションをすることで、人生を通して資金が枯渇しないことを見通せれば安心できます。

では実際に、自分の前提条件やライフイベントを考慮し、どのようにシミュレーションすればよいのでしょうか?この記事では次のシナリオの設定条件で、将来の資産残高を試算する例を示します。

シミュレーション

〜4%ルールで取り崩すと老後資金が足りない?〜

シナリオの設定条件

- 家族条件

| 家族条件 | 歳(現在) | 生計から外れる |

| 夫 | 60 | 100歳で死亡 |

| 妻 | 57 | 100歳で死亡 |

- 共通条件

- 夫60歳時点の金融資産

- 現金:2,800万円

- 運用資産:2,800万円

- 合計:5,600万円

- 運用資産の利回り:3%複利が継続

- 夫60歳時点の金融資産

- 比較条件

| 比較条件 | ケース1 | ケース2 | ケース3 |

| 定率取り崩し (夫60-79歳) | 4% | 3% | |

| 定額取り崩し | 200万/年 (夫80-93歳) | 250万/年 (夫80-96歳) | |

| 物価上昇率 | 0%(考慮無し) | 2% | |

- その他の詳細データはこちらを参照。

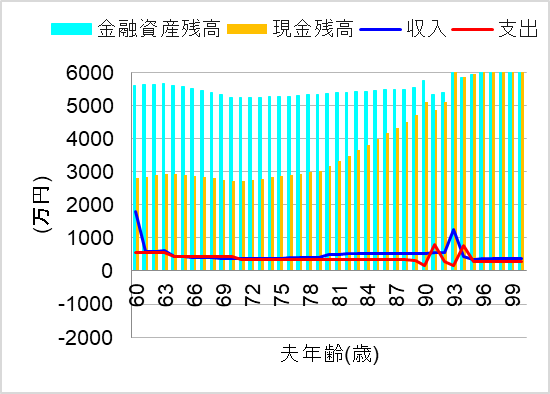

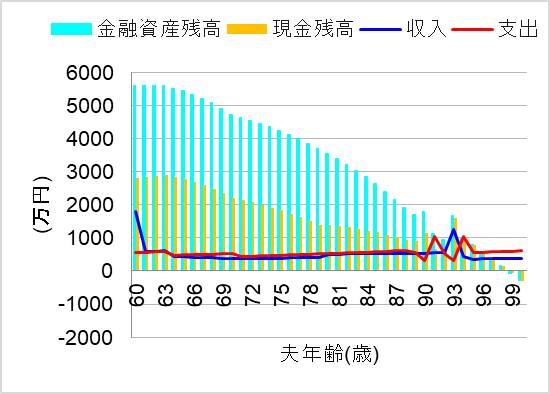

1.定率4%取り崩し(物価上昇無し)

ではまず、物価上昇を考慮せずに、定率4%で取り崩した場合についてシミュレーションしてみます。年金収入も合わせれば、物価上昇など大したことないと考えたのです。この場合、将来の家計はどうなるでしょうか?

物価上昇を考慮しなければ、理想的な老後のように思えますね。資産を減らさずに一生過ごせそうです。

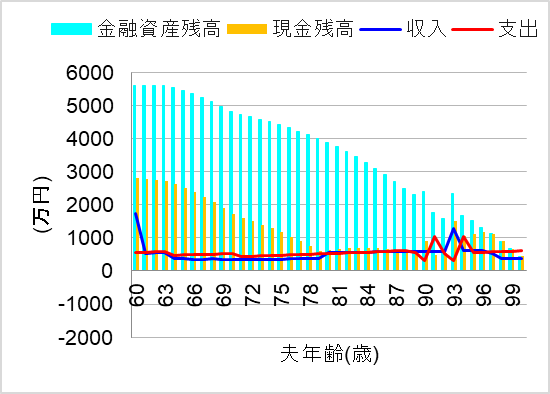

2.定率4%取り崩し(物価上昇2%)

では次に、物価上昇率を2%として、定率4%で取り崩した場合についてシミュレーションしてみます。さすがに日銀の物価安定の目標ぐらいは考慮したほうが良いと考えてみます。この場合、将来の家計はどうなるでしょうか?

おっと、4%ルールを適用したにも関わらず、長生きした場合に資金が足りなくなりそうですね。物価上昇を甘く見るべきではありませんでした。

3.定率3%取り崩し(物価上昇2%)

では最後に、物価上昇率を2%として、定率3%で取り崩した場合についてシミュレーションしてみます。このケースでは、老後の前半での取り崩しを控えめにしてみようと考えたのです。この場合、将来の家計はどうなるでしょうか?

おおっ、これなら何とか100歳まで資金を維持できそうですね。4%ルールにこだわらなくて正解でした。

まとめ

4パーセントルールは、老後資金の取り崩しを考えるうえで1つの目安ですが、必ずしもそれで老後資金が足りるとは限りません。

実際には、運用環境や物価上昇率、年金、働き方などを考慮しなければ、想定より早く資産が枯渇するリスクもあります。今回の取り崩しシミュレーションのように、物価上昇や取り崩し率を変えるだけでも結果は大きく変わります。

重要なのは、自分の生活費や資産、運用方針に合わせて計算し、現実的な資金計画を立てることです。4パーセントルールにこだわらず、定期的に見直しながら柔軟に資産運用と取り崩しを行いましょう。

とはいえ、個人の価値観や諸事情により、どうしても老後資金が不足しそうなケースもあります。その場合、必要な資金を厳しく見積もり、対策を考えておくことをお勧めします。生活費、教育費、働き方、投資、保険、節税など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。