iDeCoをどうしても解約したい50代…|NISAにすればよかった?脱退一時金と条件

iDeCoは60歳まで引き出せないと頭では分かっていたのに、50代の現実に直面して初めて重さを実感した…という50代の方は少なくありません。子どもの教育費、住宅ローン、生活費の上昇…。

家計が厳しくなる中で、毎月拠出しているiDeCoの掛金を止めたい、どうしても解約したいと感じるのも無理もないでしょう。

しかし実際には、様々な条件を満たさなければ、脱退一時金を受け取ることもできません。

では、NISAにしておけば、状況は違ったのでしょうか?

この記事では、iDeCoが原則、途中解約できない理由とともに、現実的な対応や、家計への影響で見るiDeCoとNISAの違いについて解説します。目的や現金が必要な時期を考慮して、最適な資産形成の方法を見極めましょう。

・iDeCoが原則、解約不可な理由

・脱退一時金を受け取る条件

・50代家計への影響で見るiDeCoとNISAの違い

iDeCoをどうしても解約したい50代の理由

50代は家計にとって最も負担が重なりやすい時期です。毎月2~3万円のiDeCo拠出が正直きついと感じ始める方も珍しくありません。

- 子どもの大学進学・留年・仕送り

- 住宅ローンの残債

- 役職定年による収入の伸び悩み

- 老後資金への不安

iDeCo(個人型確定拠出年金)は老後に向けた資産形成のための制度です。しかし、途中で現金が必要になったときの柔軟性はほぼありません。

そのため、老後に向けた資産形成と50代の家計の現実が噛み合わなくなることで、「どうしても解約したい」という気持ちになるのです。

iDeCoは途中解約できる?制度の原則と例外

iDeCoは原則として途中解約できません。それは、老後の大切な年金資産を途中で使わせないためです。

しかし、ごく一部のケースでは、脱退一時金として受け取れる可能性があります。

- 60歳未満

- 企業型確定拠出年金に加入していない

- iDeCoに加入できない

- 拠出期間または年金資産が一定以下

など、他にも様々な条件をすべて満たす必要があります。

参考:「給付について」(iDeCo公式サイト)

https://www.ideco-koushiki.jp/join/benefits.html

単に「教育費が厳しい」「生活が苦しい」という理由だけでは、脱退一時金は認められないのですね。

長年iDeCoに拠出してきた50代の会社員や公務員の多くは、脱退一時金の条件を満たすのは難しいでしょう。

解約できない場合の現実的な対処法

iDeCoをどうしても解約したいと思っても、脱退一時金の条件を満たせない場合、現実的に取れるのは次のような方法です。

掛金拠出を停止し運用指図者になる

iDeCoの加入者資格を喪失し、運用指図者となります。掛金の拠出をやめて、運用だけを継続するのです。すると、毎月の掛金の支払い負担はなくなりますが、口座手数料等は引き続き発生します。

掛金を減額する

毎月の掛金を最低額まで下げることで、家計への負担を軽くする方法です。無理のない範囲でなら拠出できる、という方にとっては現実的な選択肢です。

iDeCo以外の資産で乗り切る

他の資金で乗り切る方法です。そのためには、あらかじめ十分な資産(現金など)の備えが必要です。

NISAにすればよかった?50代で差が出る制度の柔軟性

NISAにしておけばよかったと後悔する方もいます。NISAであれば、必要な時に資産を売却することで、柔軟に現金化できるからです。

iDeCoとNISAの選択においては、損得だけでなく、目的やお金が必要な時期に合っているかどうかが後悔しないための判断ポイントです。

では実際に、iDeCoとNISAで、50代家計の教育費負担に耐えられるのでしょうか?この記事では次のシナリオの設定条件でシミュレーションしてみます。

シミュレーション

〜iDeCoとNISA、50代の家計は耐えられる?〜

シナリオの設定条件

- 家族条件

| 家族条件 | 歳(現在) | 生計から外れる |

| 夫 | 30 | 100歳で死亡 |

| 妻 | 27 | 100歳で死亡 |

| 第1子 | 0 | 23歳で独立 |

| 第2子 | 3年後に誕生 | 23歳で独立 |

- 比較条件

| 比較項目 | ケース1 | ケース2 | ケース3 |

| 運用方法 | iDeCo拠出継続 | iDeCo拠出→運用指図者に変更 | 新NISAで積立、途中で一部売却 |

| 拠出または積立の額 | 夫婦ともに毎月3万円ずつ | ||

| 拠出または積立の期間 | 夫30-59歳 妻27-56歳 | 夫30-49歳 妻27-46歳 | |

| 想定利回り(複利) | 2% | ||

| 教育資金 | 途中で引き出せず | 夫50歳、妻47歳で、それぞれ600万円ずつ売却 | |

- その他の詳細データはこちらを参照。

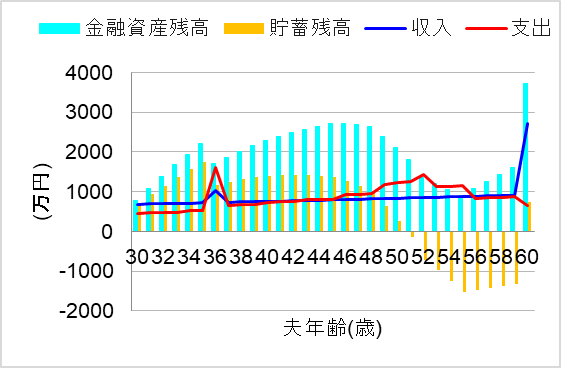

なお、以下のシミュレーションでは、「貯蓄残高」は現金残高、「金融資産残高」は現金やiDeCo・NISAの資産を含む残高を表すものとします。

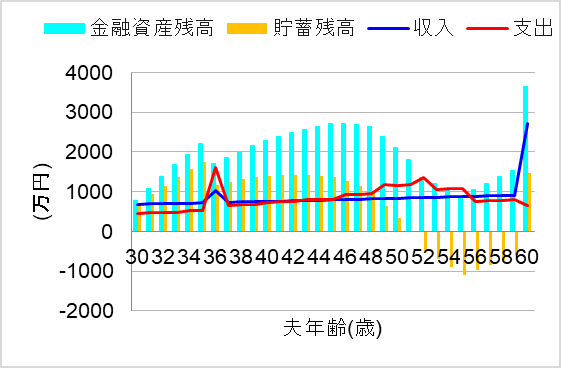

1.iDeCo拠出継続

ではまず、夫婦とも定年までiDeCoに加入して拠出を継続した場合について、シミュレーションしてみます。このケースでは、現役時代の税制メリット(小規模企業共済等掛金控除)にも魅力を感じ、iDeCoを選択したのです。

この場合、将来の家計はどうなるでしょうか?

なんと!教育費ピークとな50代で現金(貯蓄)がマイナスになり、資金ショートしてしまいました。iDeCoの資産を含めれば金融資産残高はプラスなのに、引き出すこともできず…。

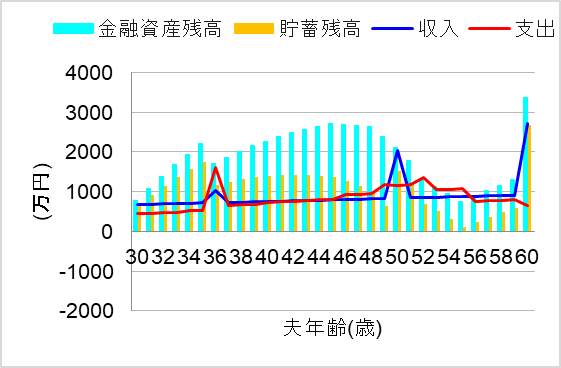

2.iDeCo拠出→運用指図者に変更

では次に、iDeCoに加入して拠出をしていましたが、途中で運用指図者に変更した場合について、シミュレーションしてみます。このケースでは、教育費が苦しくなってきたので、毎月3万円ずつの拠出はギブアップしたのです。

この場合、将来の家計はどうなるでしょうか?

おっと!それでも50代で貯蓄(現金)がマイナスになってしまいました。iDeCoの脱退一時金の条件も満たせないと、困ってしまいますね。

3.新NISAで積立、途中で一部売却

では最後に、新NISAで積立をして、途中で一部売却した場合について、シミュレーションしてみます。このケースでは、教育費のピークを迎える50代直前で、夫婦とも600万円相当ずつ資産を売却して現金に換えたのです。

この場合、将来の家計はどうなるでしょうか?

おおっ!これなら教育費のピークとなる50代も、貯蓄(現金)が枯渇しなくて済みますね。定年後の資産残高も重要ですが、まずは途中で対応できるかどうかが重要でした。

ただし、教育費など大きなお金が必要な時期が決まってる場合は、売却時の相場の状況が悪いと資産が目減りする可能性にも注意しましょう。

まとめ

iDeCoをどうしても解約したいと感じる50代は少なくありませんが、iDeCoは原則として途中解約できず、脱退一時金を受け取るための様々な条件もあります。教育費や生活費が苦しくなったからといって、いつでも現金化できる制度ではない点は、理解しておく必要があります。

今回のシミュレーションからも分かるように、子どもの教育費が大きくなりやすい50代の家計では「いくら増えるか」だけでなく、「途中で対応できるか」も考慮することをお勧めします。

iDeCoとNISAは、目的や資金が必要となる時期との相性で使い分けることが大切です。将来の家計を冷静に見通して、無理のない資産形成の形を選び直していきましょう。

とはいえ、個人の価値観や諸事情により、どうしてもiDeCoを拠出し、60歳まで引き出せないケースもあります。その場合、教育費などの大きなお金が必要になってから慌てないように厳しく見積もり、対策を考えておくことをお勧めします。生活費、教育費、働き方、投資、保険、節税など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。