滑り止め私立高校の入学金を払えない!合格後いつ払う?慌てない併願戦略!

「私立高校の入学金、こんなに高いの?払えないかも…」滑り止めのために複数の私立高校を併願する方も多いでしょう。

しかし、合格通知が次々と届き、入学金の支払い請求が来ると困るのではないでしょうか?A校は16万円、B校は18万円、C校は14万円…。支払いのタイミングや金額に戸惑うことも少なくありません。

さらに、合格発表日が遅い大本命の公立高校の入試はまだ先。そんな中、滑り止め私立高校の入学金をいつ払うべきか、悩んでしまうことでしょう。

この記事では、教育資金の積立を一気に取り崩すことを避けるために、効果的な併願戦略の考え方や、入学金の節約方法をご紹介します。

div style="border-radius: 5px; padding: 1em; background-color: #ffe6ee; box-shadow: 3px 3px 3px #888888; border: 5px double #000080;">この記事はこんな人におすすめ・滑り止めで私立高校を併願する人

・併願校の入学金を払えない人

・入学金を節約し、今後の進学に回したい人

併願校の入学金はこう節約!

滑り止めとして併願するなら、第一志望校の合格発表日まで入学金を延納できる私立高校を選ぶことをお勧めします。つまり、志望校選びの段階で、「併願校の延納可否」と「本命の合格発表日」を入念にチェックし、併願戦略を立てることが重要なのです。

本命が受かるか分からない状況で、併願校の入学金の支払い期限が来てしまうと、親としては無理をしてでも支払わざるを得なくなるからです。子どもがせっかく頑張っているのに、確認不足のまま併願校を決めて、合格後にやっぱりお金がないからダメとは言えませんよね。

他に入学金の節約方法は?

実は考え方次第で、必ずしも複数校の併願ありきではなく、次のような節約方法があります。

- 併願の私立高校を安全圏の1校に絞る。

そもそも第一志望が公立高校なのであれば、併願の私立高校はあくまで「滑り止め」です。公立高校に落ちた時の保険のようなものなのです。併願校を選ぶ際、特色のある私立高校につい目移りしてしまいがちですが、保険をかける目的であれば、安全圏の1校で十分です。

なお、都道府県によっては、私立の併願校は基本的に1校のみ(公立に落ちたらその私立に入る前提)とする代わりに、合格基準を優遇しているところもありますので、それも加味して安全圏の1校を選びましょう。 - 私立高校への専願(単願)で受験する。

私立高校を第一志望とし、他の私立も公立も受けない方法です。これなら入学金の支払先は1校だけで済みます。専願の場合は、併願の場合よりも合格基準が低く設定され、受かりやすいメリットもあります。

ただし、他の高校を受けることができなくなりますので、本当に行きたい・行ってもよいと思える私立高校を第一志望にしましょう。

なお、いくら安全圏であっても、不本意な高校に絞らないように注意が必要です。高校進学後の学業に身が入らない、その後の大学進学や就職も不本意になるなど、その後の進路に大きな影響を与えかねないからです。

いずれにしても、受験校を絞るには、中学校1~2年生のうちから高校見学に行くなど早めに行動し検討することが大切ですね。

私立高校の入学料の平均は?

私立高校の入学料はどのくらいなのでしょうか?「私立高等学校(全日制)の初年度授業料等について(平成30年度~令和4年度) 」(文部科学省)をもとに作成した次の表によると、入学料の全国平均は約16万円です。ただし、都道府県により差異があり、東京都のように平均25万円台もかかるところもあります。たとえ我が子のためであっても、いくつもの併願校にこんな入学料を払うことは避けたいですね。

| 私立高等学校(全日制)の初年度授業料等について(令和4年度)(単位:円) | ||||

| 全国/都道府県 | 授業料 | 入学料 | 施設設備等 | 計 |

| 全国 | 445,174 | 164,196 | 149,510 | 758,881 |

| 東京都 | 473,002 | 253,733 | 216,640 | 943,375 |

| 神奈川県 | 464,665 | 210,961 | 273,000 | 948,627 |

| 愛知県 | 425,659 | 203,503 | 34,487 | 663,649 |

| 京都府 | 556,838 | 96,026 | 191,442 | 844,306 |

| 大阪府 | 594,431 | 192,547 | 34,919 | 821,897 |

※https://www.mext.go.jp/content/20221223-mxt_sigakujo-000026659.pdf

なお、年間で他にかかる授業料や施設設備等と合わせた合計額も様々ですので、地域や学校の情報を収集しておきましょう。その際、費用の額だけでなく、延納可否や第一志望の合格発表日も重要な確認事項となります。

入学金の補助金・返還・実質無償化は?

- 補助金

都道府県によりますが、入学金の補助を受けられることがあります。「私立高校 入学金補助 ○○県」などのキーワードで検索してみましょう。ただし、年収などの条件の確認も必要です。 - 返還

併願校に入学金を支払った後に入学を辞退しても、入学金が返還されないケースもありますので要注意です。併願校によく確認しておきましょう。 - 実質無償化

実質無償化の対象はあくまで授業料であり、入学金ではありません。次の記事が参考になります。

私立高校3年間の学費!実質無償化でも家計が苦しいなら?

「私立高校の学費がこんなにきついなんて、家計が苦しい!もう払えないよ…」 子どもが私立高校に入学してから急に出費が増え、悩んでいる家庭は少なくありません。実質無…

以上のように、補助金が出たり返還されるケースは限られるため、やはり併願戦略が重要となりますね。

では、併願した私立高校の入学金の延納有無や、進学先の高校により、どのように家計に影響するのでしょうか?この記事では、次のシナリオの設定条件でシミュレーションしてみます。

シミュレーション

〜入学金の延納有無や進学先により将来の家計は?〜

シナリオの設定条件

- 家族条件

| 家族条件 | 歳(現在) | 生計から外れる |

| 夫 | 44 | 100歳で死亡 |

| 妻 | 41 | 100歳で死亡 |

| 第1子 | 14 | 23歳で独立 |

| 第2子 | 11 | 23歳で独立 |

- 比較条件

| 比較条件 | ケース1 | ケース2 | ケース3 |

| 進学先 | 私立高校 | 私立高校 | 公立高校 |

| 高校入学金 | 100万円 (延納せず複数校分支払い) | 20万円 (延納して1校分のみ支払い) | 0.6万円(私立併願分は納めず、公立入学金のみ) |

| 年間の高校学費(入学金を除く) | 95万円 | 95万円 | 51万円 |

- その他の詳細データはこちらを参照。

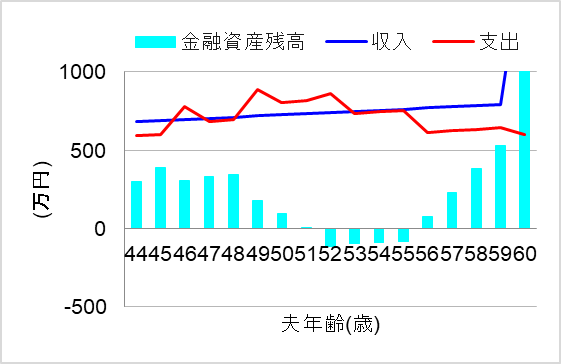

1. 併願&入学金延納せず&私立進学

ではまず、私立高校をいくつも併願し、複数校分の入学金を合計100万円支払ったケースについて、シミュレーションしてみます。このケースでは、第一志望の公立高校の合格日まで延納してもらえなかったのです。結局その公立高校にも落ちてしまい、私立に進学することに…。この場合、将来の家計はどうなるのでしょうか?

なんと、夫が50代前半で第2子が大学に進学する頃に資金ショートしてしまいました。結局進学しなかった学校の入学金まで払い捨てになったことが悔やまれます。こんなことなら、入学金の延納可否や合格発表日程について、もっと入念にチェックしておけばよかったと気づいても、後の祭りです。

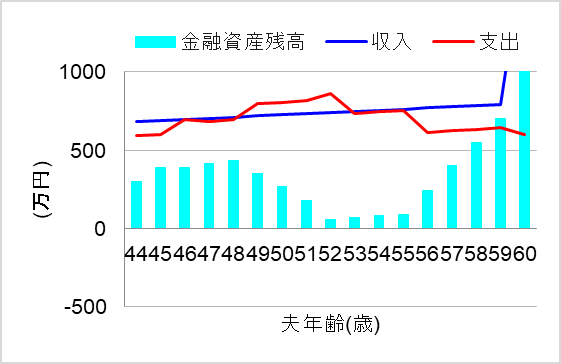

2. 私立高校専願(単願)

では次に、私立高校を専願(単願)で受験したケースについてシミュレーションしてみます。このケースでは、関心のある私立高校に早い段階で見学に行き、第一志望に決めていたのです。他の公立高校も私立高校も受けない前提で、合格基準も優遇され、滑り止めなどは心配無用!この場合、将来の家計はどうなるのでしょうか?

おおっ、これなら入学金を無駄にすることもなく、大学進学にお金を回すことができますね。何とか教育費のピークも乗り越えられそうです。

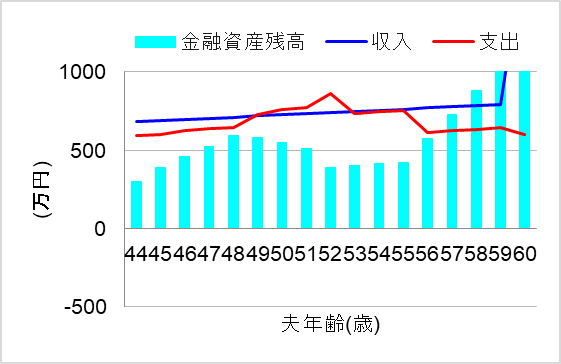

3. 私立入学金延納&公立合格

では最後に、公立高校を第一志望とし、めでたく合格したケースについてシミュレーションしてみます。子ども本人も、安全圏の私立高校はあくまで滑り止めと考え、絶対に公立高校に受かってやるぞ!という気概で頑張ったものとします。また、公立高校の合格発表まで私立高校の入学金を延納できることについても、バッチリとチェック済み!この場合、将来の家計はどうなるでしょうか?

おおっ、これなら余裕で子ども達を大学にまで進学させることができますね。滑り止めの私立高校の入学金を無駄に支払うこともなく、コスパ最強の公立高校のおかげで家計は大助かりです。

まとめ

滑り止めで併願する私立高校の入学金を払えない!と困らないように、志望校選びの段階で「併願校の延納可否」と「本命の合格発表日」を入念にチェックし、併願戦略を立てることをお勧めします。私立高校によっては、公立高校の合格発表まで入学金を延納できることもあるからです。また、入学金を節約するには、複数校の併願ありきではなく、私立高校の専願(単願)や、公立高校への進学の選択肢もあります。これらによりその後の進学に回せるお金は大きく変わるのです。

ただし、親に迷惑をかけまいと、安全ながらも不本意な高校を選ばないように注意しましょう。そのためにも、本命の高校が公立であれ私立であれ、入念な情報収集による併願戦略は重要となります。

とはいえ、個人の価値観や諸事情により、どうしても延納できない私立高校を併願せざるを得ないケースもあります。その場合、その後の教育資金が不足して慌てないように厳しく見積もり、対策を考えておくことをお勧めします。生活費、教育費、働き方、投資、保険、節税など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。