共働きで年収1000万円でも家が買えないのは…なんでみんな家を買えるの?

「共働きで世帯年収1000万円もあるのに、なぜ我が家は家が買えないのだろう?」周りの友人や同僚が次々とマイホームを購入する中、焦りや不安を感じていませんか?確かに、年収1000万円は一般的には高収入と言われる水準ですが、不動産価格の高騰や教育費、生活費の増加により、住宅購入に踏み切れないご家庭も少なくありません。

SNSなどで理想のマイホーム生活の成功事例を見たり、友人のマイホームに招かれたりなどすれば、つい「自分たちだけ取り残されているのでは?」というみじめさを感じるかもしれません。

実は、家を買えない背景には、頭金の不足や、日々の生活費、教育費、教養娯楽費などの支出の多さなど、見えにくい実態もあるのです。

この記事では、共働き家庭が直面する「家が買えない理由」を整理し、解決策や今後の判断ポイントを具体的に解説します。他人と比べるのではなく、自分たちに合った「住まいの選択」を考えることで、後悔しないマイホーム計画を実現しましょう。

・みんなが家を買える理由

・共働き年収1000万円家庭が家を買えない理由と解決策

・家庭事情に応じた収支バランスと住まいの選択の重要性

みんなが家を買える理由

みんなが家を購入できる背景の一つには、頭金の存在があります。同じ価格の物件でも、頭金が多いほど借り入れも少なくなるため、住宅ローン審査は通りやすく、返済計画も安定します。独身時代や結婚当初など、早い段階からコツコツと貯金してきた方ほど有利ですね。

しかし、貯金はこれからという場合、たとえ年収1000万円でも数百万円単位の頭金を貯めるのは決して簡単ではありません。日々の生活費、教育費、老後資金への積み立ても必要だからです。また、生活水準が高く、貯金に回す余裕がないケースもあります。

頭金ゼロでも住宅ローンを借入可能なこともありますが、その分金利や月々の返済負担が増えるリスクもあります。焦らず、自分たちの状況に合った頭金の貯蓄目標を立てることが大切です。

年収1000万円でも家が買えない理由と解決策

高騰する不動産価格が家庭に与える影響

住宅価格は上昇傾向にあり、特に都市部では新築マンションや一戸建ての価格が年収1000万円世帯の予算を超えることも珍しくありません。

国土交通省の発表している不動産価格指数(令和6年8月分)によると、住宅の価格は2010年平均と比べて大きく上昇していることが分かります。特に東京都のマンションなどはその傾向が顕著です。

| 不動産価格指数(住宅、季節調整値、2010年平均=100) | ||

| 対象 | 全国 | 東京都 |

| 住宅総合 | 140.5 | 166.0 |

| 戸建て住宅 | 117.8 | 133.0 |

| マンション(区分所有) | 206.4 | 210.5 |

都心で働く共働き家庭にとって、職場へのアクセスも考慮すると、住宅価格の高騰が課題になります。

解決策

- 中古物件を検討する。

- 住みたい地域を優先順位付けし、妥協点を見つける。

- 将来の資産価値を考慮して(売却も視野に入れて)、価格と立地のバランスを取る。

家計の収支バランスの問題

共働き家庭は収入が多い分、支出も増えがちです。例えば、以下の支出が挙げられます。

- 家賃や駐車場代などの賃貸費用

- 教育費や習い事の費用

- 外食費や教養娯楽費など

同じ年収1000万円という収入があっても、日々の生活水準が高ければ貯金に回せる金額は少なくなります。

2023年(令和5年)の「家計調査 家計収支編」(総務省統計局)によると、同じ年収900~1,000万円の二人以上の世帯でも、特に大都市では、小都市B(人口5万未満の市)・町村と比べて消費支出が多く、持ち家率が低い傾向があります。

| 二人以上の世帯(年間収入900~1,000万円)の持ち家率、1世帯当たり1か月間の収入と支出 | ||

| 比較項目 | 大都市 | 小都市B・町村 |

| 持家率 | 83.0% | 97.8% |

| 消費支出 (内訳として、特に大都市のほうが多い支出項目を以下に抜粋) | ¥407,759 | ¥326,001 |

| ┗食料 | ¥103,104 | ¥96,580 |

| ┗被服及び履物 | ¥15,506 | ¥10,930 |

| ┗保健医療 | ¥16,856 | ¥14,508 |

| ┗教育 | ¥29,241 | ¥8,954 |

| ┗教養娯楽 | ¥44,383 | ¥33,643 |

※1:https://www.stat.go.jp/data/kakei/2.html

※2:https://www.e-stat.go.jp/

持ち家を購入するためには、支出をいかに削減するかも課題になりますね。

解決策

- 家計簿アプリや家計管理ツールを活用し、支出を見える化する。

- 無駄なサブスクリプションや外食などの頻度を見直し、支出を削減する。

- 貯蓄専用口座を作り、毎月一定額を貯蓄する仕組みを作る。

家を買えないことはみじめ?

友人や同僚が次々とマイホームを購入する中、自分たちだけが賃貸暮らしを続けていると「なぜ?」と焦りがちです。しかし、周りと比べる必要はありません。次のような状況が考えられるからです。

- 収入源

持ち家購入時に親からの住宅資金援助を受けているケースもあります。 - 住宅ローン負担の現実

無理をして家を購入した結果、生活に苦しんでいる家庭も存在します。

そのため、周囲に惑わされることなく、自分のケースで将来の家計を維持できるように適切な判断をする必要があります。

では実際に、将来の家計を維持できるかどうかを、どのように確認できるのでしょうか?この記事では次のシナリオの設定条件でシミュレーションしてみます。

シミュレーション

〜共働き年収1000万円でもローンや支出の影響は?〜

シナリオの設定条件

- 家族条件

| 家族条件 | 歳(現在) | 生計から外れる |

| 夫 | 35 | 100歳で死亡 |

| 妻 | 32 | 100歳で死亡 |

| 第1子 | 5 | 23歳で独立 |

| 第2子 | 2 | 23歳で独立 |

- 共通条件

現在の世帯年収は約1000万円とする。- 夫の年収は約600万円(可処分所得466万円、変動率1%)

- 妻の年収は約400万円(可処分所得317万円、変動率1%)

- 比較条件

| 比較項目 | ケース1 | ケース2 | ケース3 |

| 住宅ローン当初借入額 | 3700万円 | 2500万円 | 2500万円 |

| 住宅ローン返済額 | 14.5万円/月 | 10万円/月 | 10万円/月 |

| 教養娯楽費 (夫婦小遣いは別) | 3万円/月 | 6万円/月 | 3万円/月 |

- その他の詳細データはこちらを参照。

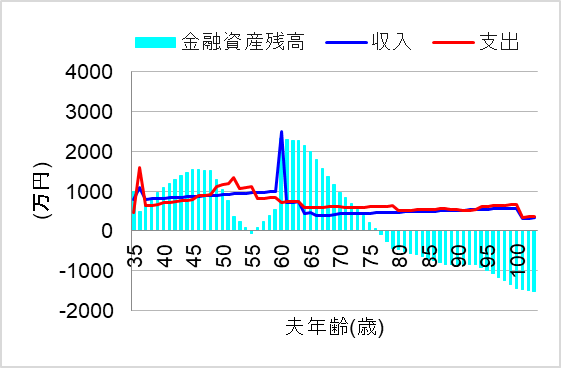

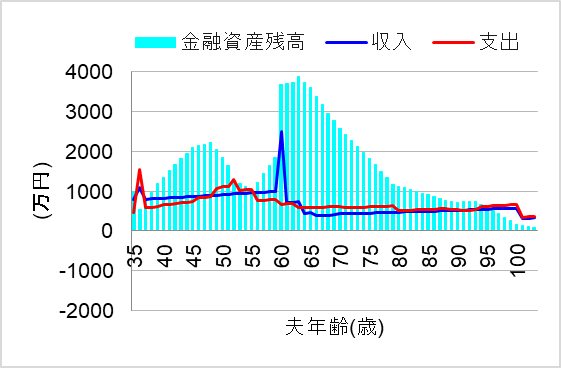

1.住宅ローン借入が多い

ではまず、住宅ローン借り入れが多い場合についてシミュレーションしてみます。このケースでは、同じくらいの年収の友人が購入した物件の価格を参考に、我が家も買えるはずだと考えて購入したのです。

その結果、住宅ローンの返済額が14.5万円/月にも上りましたが、将来の家計は大丈夫でしょうか?

教育費のピークとなる50代や、老後に長生きした場合に厳しそうですね。やはり共働きで年収1000万円とはいえ、我が家の状況に合わせて住宅ローンの借入額をもっと抑えるべきでした。

2.支出(教養娯楽費)が多い

では次に、毎月の教養娯楽費の支出が多い場合について、シミュレーションしてみます。このケースでは、6万円/月(夫婦小遣いは除く)もかけたものとします。

この場合、将来の家計はどうなるでしょうか?

この場合も、老後の資金寿命が短そうですね。毎月の固定費として教養娯楽費が多い状況が続くと、塵も積もって将来の家計に大きな影響を及ぼしてしまいます。

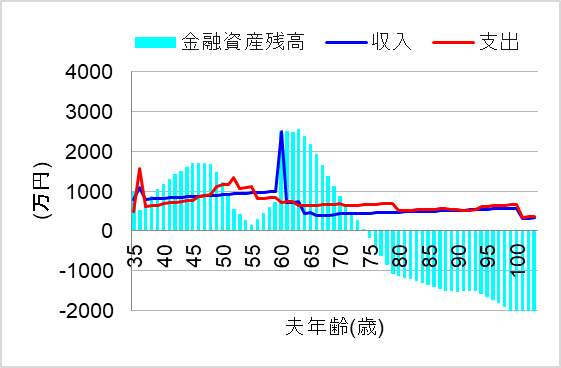

3.住宅ローン借入額も教養娯楽費も控えめなら

では最後に、住宅ローン借入額も教養娯楽費も控えめにした場合についてシミュレーションしてみます。このケースでは、自分達の収入に見合う支出を意識したのです。

この場合、将来の家計はどうなるでしょうか?

これなら一生安心して暮らしていけそうですね。やはり、周りに惑わされずに、我が家の状況に合わせて収支のバランスを取ることは重要でした。

まとめ

共働きで年収1000万円という高収入であっても、家を買うのが難しい背景には、頭金不足や不動産価格の高騰、そして家計管理の課題があります。他人と比べてみじめと感じることがあっても、住宅購入には各家庭ごとに異なる事情や選択肢があることを頭の片隅に置いておきましょう。

焦って家を購入するのではなく、自分たちに合ったライフプランを描くことが大切です。資金計画を立て、収入と支出のバランスを見直すことが、将来の家計を安定させる第一歩です。この記事でご紹介したように、将来の家計を維持できるかシミュレーションし、無理のない計画で住宅を購入する道筋を見つけましょう。

とはいえ、個人の価値観や諸事情により、どうしても高額の物件を買う必要がある場合や、頭金が貯まっていない場合、教養娯楽にもたくさん配分したい場合などもあります。その場合、資金ショートが見えてきてから慌てないように厳しく見積もり、対策を考えておくことをお勧めします。生活費、教育費、働き方、投資、保険、節税など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。