サラリーマンでもサイドFIREできる?副業スキルなしの現実的な道のり

「副業を始めたいのに、時間もスキルも足りない」

「せっかく資格を取ったのに収入につながらない」

「このまま定年まで働き続けるしかないのか…」

こうした不安を抱えながら、本業とセカンドキャリアの間で悩んでいるサラリーマンは少なくありません。

忙しい中で努力を重ねても、未経験の分野での実務経験の乏しさや、クライアントとの日程調整の難しさから、副業収入を安定させるのは至難の業です。その結果、副業スキルで経済的に自立するなんて無理だと感じてしまうでしょう。

しかし、完全なリタイアではなく、サイドFIREを目指すならどうでしょうか?サイドFIREとは、資産や不労所得と組み合わせて、自分のペースで働く生き方です。スキルなしの会社員でも、リスクを分散させることで、十分に実現可能な選択肢といえます。

この記事では、副業未経験のサラリーマンが、現実的にサイドFIREを目指す方法を、シミュレーションを交えて解説します。

・副業スキルゼロからの収益化

・サイドFIREの現実的な方法

・自分らしい生き方の実現方法

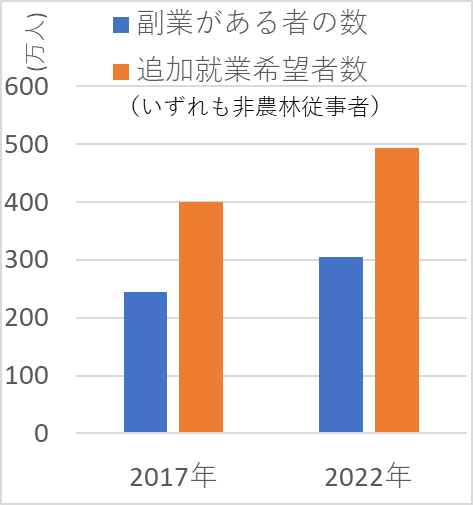

副業者・副業希望者の実態

副業をしている方や、副業を希望する方はこの5年間で増えています。そのことは「令和4年就業構造基本調査」(総務省)のデータをもとに作成した次のグラフからも分かります。

https://www.stat.go.jp/data/shugyou/2022/pdf/kall.pdf

また、同調査のデータによると、特に正規の職員・従業員の追加就業希望者が増えている傾向があります。中にはサイドFIREを目指しているサラリーマンもいることでしょう。

サイドFIREとは?サラリーマンにもできる理由

サイドFIREとは、

- 生活費の一部を資産運用や不労収入でまかない、

- 残りを自分のペースで働いて得る収入で補う

という生き方を指すことが多いです。

サラリーマンがこれを目指せる理由は次の3つです。

- 本業の安定収入のもと、副業の失敗を恐れずチャレンジできる。

- 自分のペースで段階的に副業の収入を増やせる。

- 資産運用とも組み合わせてリスク分散できる。

つまり、いきなり退職しなくてよい点がメリットです。

サイドFIREのメリット・デメリット

サイドFIREにはメリットとデメリットがあり、両面を理解して進めましょう。

メリット

- 働き方の自由

- 人生の選択肢の拡大

- 生き甲斐による精神的安定

デメリット

- 収入が不安定になりやすい

- 就労負担が残る

- 将来の年金が減る可能性

副業スキルなしサラリーマンが直面する3つの壁

次の3つの壁があることを理解して、焦らず気長に取り組む必要があります。

- 時間不足の壁

本業の長時間労働や通勤により、副業の時間が限られる。 - 実務経験の壁

即戦力を求められ、実務経験のない分野の副業では案件を獲得しにくい。 - 収益化の壁

努力がすぐに収入につながらず、挫折しやすい。

サイドFIREするには?

サイドFIREを実現するには、次の3つのバランスをとる必要があります。

- 就労収入(本業+副業)

- 支出(生活費管理)

- 資産運用(長期投資)

多くの人は就労収入だけに注目しますが、支出や資産運用とバランスを取ることで、少ない収入でも経済的自由に近づけます。つまり、「収入を増やす」だけでなく、「お金を残す」「お金に働いてもらう」ことを意識し、無理なく維持できる家計の設計が重要です。

副業スキルなしから始めて収入を得るには?

初心者向けの副業には、次のようなものがあります。忙しいサラリーマンでも、隙間時間を活用して柔軟な働き方ができるものが向いています。

- ブログ・情報発信

- 知識・経験を活かした講師

- AIツール活用業務

これらは幅広い分野で実施しやすく、スキルアップにもつながります。また、実績や学びをSNSやブログで発信することで、仕事の依頼につながりやすくなります。

副業スキルゼロからサイドFIREまでの長い道のり

本業とは異なる分野で副業スキルゼロから始める場合、最初から高収入を狙うのは難しいでしょう。実務経験がない状況では業務委託で仕事を受ける機会も乏しいからです。

長い道のりですが、最初はボランティアなどで始め、段階的にスキルアップしていくのが現実的です。

スキルアップ&副業収入のロードマップの例

- 0~2年目:学習、資格取得

- 3~4年目:月0万円(ボランティア)

- 5~6年目:月1万円

- 7~8年目:月3万円

- 9年目~:月5万円

ここまで来たらしめたものです。本業を退職してセカンドキャリアに切り替えて専念した場合、どれくらいの収入になるのか見通しも立ちやすくなっていることでしょう。

サイドFIREを実現する資産形成・運用の考え方

40代〜50代でサイドFIREを視野に入れるには、この年代の支出の10〜15年分に相当する資産・運用収益・就労収入を確保する必要があります。

資産形成の基本としては、新NISAやiDeCoを活用しながら、長期・分散・積立を軸にした運用がよく取り上げられます。時間を味方につけることで、価格変動リスクを緩和しながら資産を育てていく考え方です。

一方で、短期売買や一発逆転を狙う投資手法は、値動きが大きく、損失が膨らむ可能性もあるため、サイドFIREを目指す人にはお勧めしません。うまくいかなかった場合、資産形成の計画そのものが崩れてしまうおそれもあるからです。

では実際に、副業スキルを少しずつ身に付けつつ、資産形成も合わせて実施することで、サラリーマンでもサイドFIREできるのでしょうか?この記事では、次のシナリオの設定条件でシミュレーションしてみます。

シミュレーション

〜副業スキルなしのサラリーマンでもサイドFIREできる?〜

シナリオの設定条件

- 家族条件

| 家族条件 | 歳(現在) | 生計から外れる |

| 夫 | 40 | 100歳で死亡 |

| 妻 | 37 | 100歳で死亡 |

| 第1子 | 10 | 23歳で独立 |

| 第2子 | 7 | 23歳で独立 |

- 比較条件

| 比較条件(夫) | ケース1 | ケース2 |

| 本業 | 定年まで一筋 (本業年収520万) | 夫48歳で退職 (それまで本業年収520万) |

| 副業 | なし | スキルアップし徐々にメインに、49歳で完全移行 40-42歳:ゼロ 43-45歳:12万 46-48歳:36万 49-70歳:60万 |

| 資産運用 | なし | 夫22歳から開始し、40歳時点で2213万円の運用資産あり。さらに48歳まで毎月7万積立・3%複利継続。 |

| 生活レベル | 並 | 毎月2万円の節約 |

- その他の詳細データはこちらを参照。

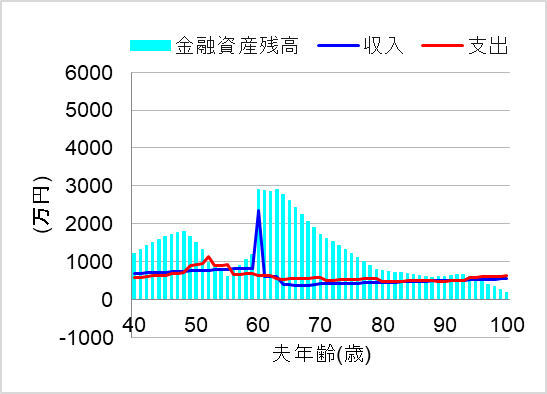

1.定年まで本業一筋

ではまず、夫が定年まで本業一筋で働く場合についてシミュレーションしてみます。家族の生活や住宅ローン返済、子どもの教育資金など多くのものを背負っているので、定年まで本業で頑張り続けるしかないと考えたのです。

この場合、将来の家計はどうなるでしょうか?

確かに安定した収入を続け、退職金もたくさんもらうことで、一生、安心して暮らしていけそうですね。

しかし、人生でもっと他にやりたいことがあった場合、物足りなさや虚しさを感じるかもしれません。

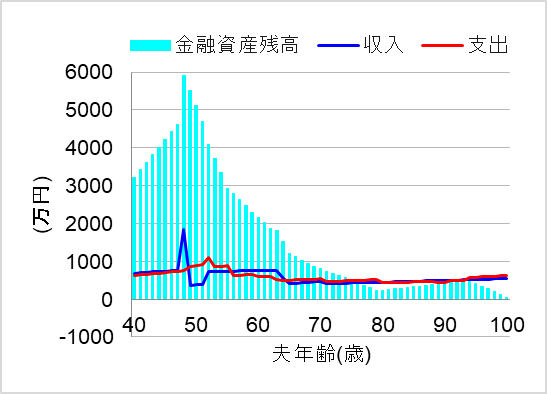

2.副業スキル成長&資産形成&節約でサイドFIRE

では次に、副業のスキルアップをしながら資産形成も継続した場合について、シミュレーションしてみます。このケースでは、自己実現のためセカンドキャリアを築きつつ、サイドFIREを目指したのです。

しかし、現実の道のりは厳しい!本業の合間に資格を取得したものの、実務スキルなしではすぐに稼げません。ボランティアから始め、まずは毎月1万円、3万円…と長年かけて収益を得られるようスキルアップに努めます。そしてサイドFIRE後は、毎月5万円稼げれば十分なくらいにしたいです。

また、若いころからコツコツ投資も継続してきました。

この場合、将来の家計はどうなるでしょうか?

おおっ!夫48歳で資産を最大化し、副業スキルも身に付けた結果、サイドFIREを実現できました!これで自分のペースで働きながら、自分らしい人生を送れることでしょう。

まとめ

サラリーマンが副業スキルなしの状態から完全リタイアを目指すのは簡単ではありません。

しかし、サイドFIREであれば、本業・副業・資産運用・支出管理を組み合わせて地道な努力を継続することで、現実的に目指すことができます。重要なのは、短期間で結果を求めず、長期的な視点で収入と資産、さらにスキルを育てていくことです。

月1万円の副業収入でも、継続と改善を重ねれば将来の選択肢は広がります。また、生活費の見直しや、資産運用でお金に働いてもらう仕組みを作ることも欠かせません。

サイドFIREのため、今日からできる一歩を踏み出し、自由で安定した働き方を目指しましょう。

とはいえ、個人の価値観や諸事情により、どうしてもスキルや家計の見通しが不十分なまま、サイドFIREに進みたくなるケースもあります。その場合、家計が火だるまになってから慌てないように厳しく見積もり、対策を考えておくことをお勧めします。生活費、教育費、働き方、投資、保険、節税など、様々な面での見直し方法がありますので、総合的に見直すと良いでしょう。